今年こそはしっかり貯めたい!

でもあまり面倒なことはしたくない…

そんな方向けに、めんどくさがり屋な私でもできた家計管理方法をご紹介します。

ご紹介することに取り組むことで昨年は290万円貯めることができました。

貯めたお金を新NISAに回すことでさらに増やせています。

そこで今回は、自然とお金が貯まっていく家計管理方法を3ステップでご紹介します。

結論!

私が実践している家計管理方法はこの3つ↓

①年間予算の把握

②予算内で生活する一工夫

③自然と貯まる仕組み作り

この3ステップを一つずつ詳しくご紹介します。

①年間予算の把握

家計がプラスになっていればお金は貯まります。

ってそんな当たり前なことは誰でもわかりますよね(^-^;

でもそれがなかなか難しい理由は、自分の身の丈に合った生活費を把握し切れていないからだと思います。

これくらいの出費はいいかな…となんとなく生活していたり、ちょっとした贅沢が習慣化していたり。

でも物価がどんどん上がっている近年、なんとなく生活するだけではお金は貯まりません。

そこで重要なのが「自分の年間予算を把握すること」

つまり自分の身の丈を数字化する作業です。

やり方は簡単!

年間の手取り収入の合計を書き出すこと。

そして、その額を元に年間いくらまで使えるかを把握すること。

金額は細かく計算すると大変なので、ざっくりでOKです!

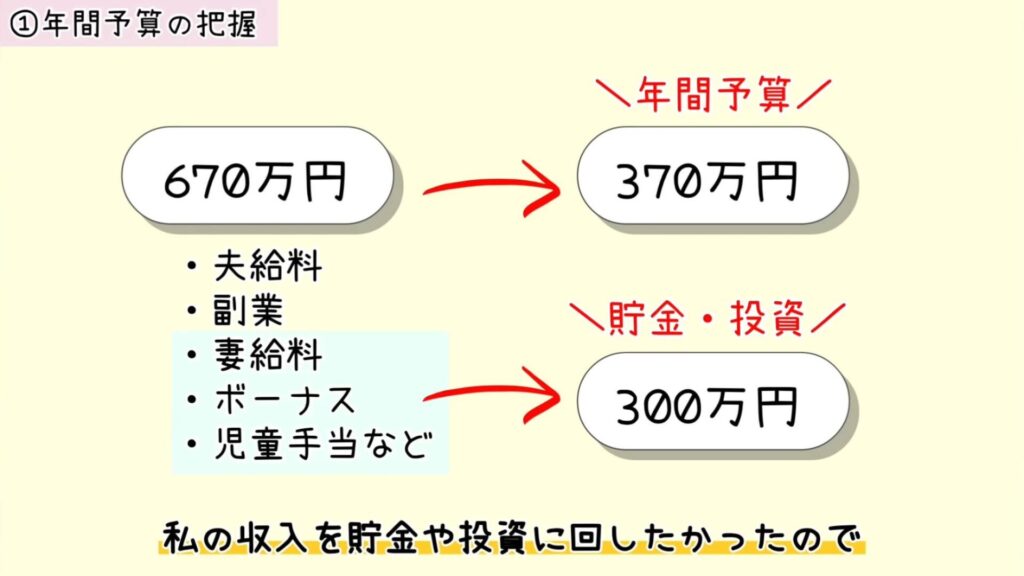

私の例でいうと、夫のボーナスや子どもの児童手当、私の収入を貯金や投資にまわしたかったので、使える額は年間370万円ほど。

この年間予算370万円をさらに2つに分けます。

ひとつは年間の特別費。

税金や旅行費など、毎月はかからない大きな出費は「年間の特別費」として分けます。我が家は年間70万円。

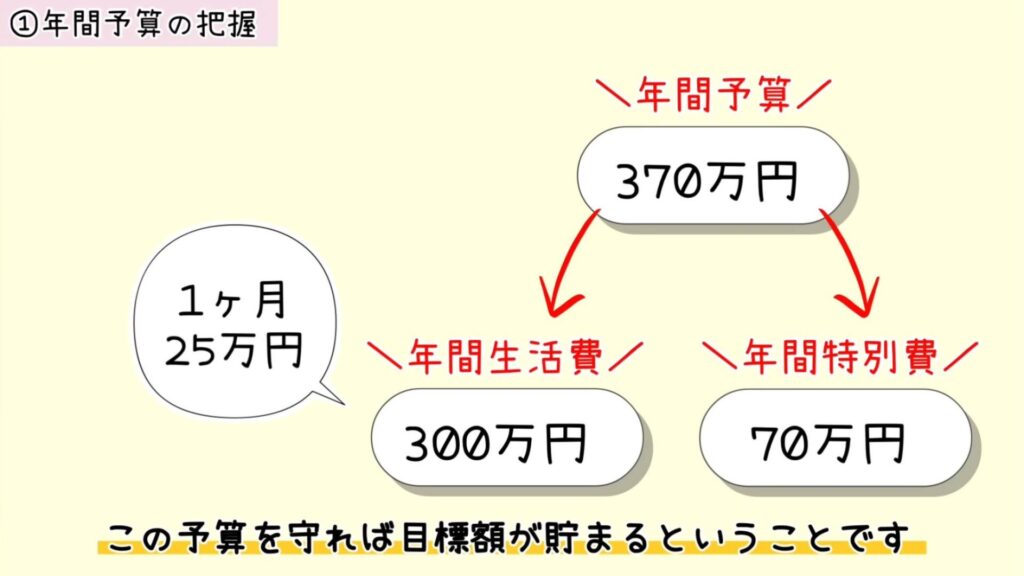

年間予算370万円からこの特別費を引いた「300万円」が年間の生活費予算です。

12ケ月で割ると1ケ月あたり25万円。

なので我が家の場合

・毎月の生活費は25万円

・年間特別費は70万円

この予算を守れば、目標額が貯まるということです。

つまづきポイント

ここで、つまずきポイント!

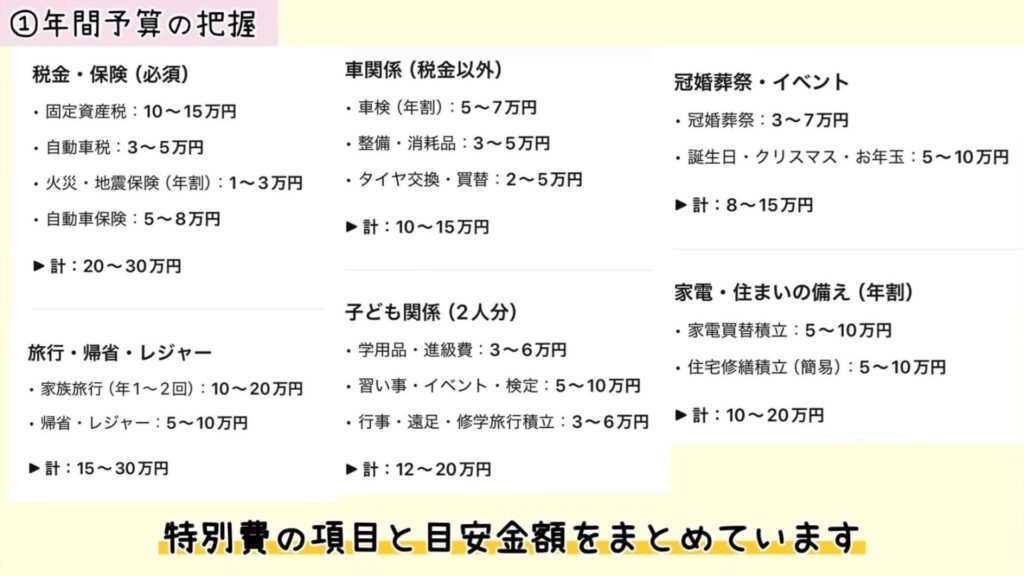

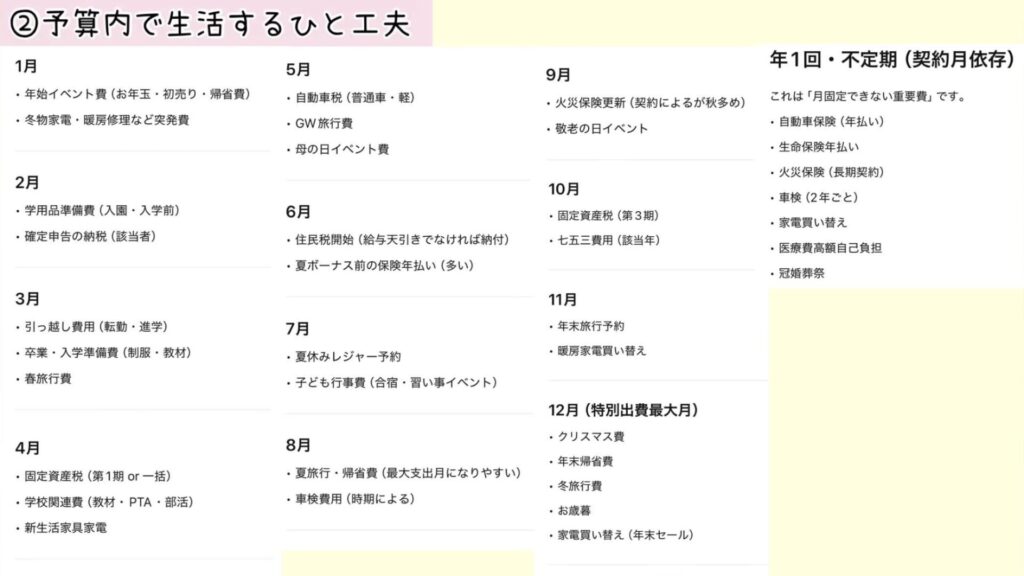

年間の特別費がわからない…

そんな方はこちらの表を参考にしてみてください↓

特別費の項目と目安金額をまとめています。

この画面を参考に、ざっくりとでいいんで金額をだしてみてください。

【つまずきポイントその2】

生活費の予算が足りない!

そんな方の原因はこのどちらか↓

①年間貯金目標にムリがある

②収入が低すぎる

①の場合、毎月の生活費をいくらまでならムリなく減らせるかをまず考えてみてください。

支出は生活環境によって全然ちがうので、他人とくらべるのではなく自分の過去の家計簿から無駄を見つけることがポイントです。

家計簿を見返して「無駄遣いだったな」と思った出費を取り除いた額が、毎月の目標生活費です。

私も過去の家計簿から「このくらいで生活できる」という金額を割り出しました。

特別費以外の生活費は25万円→これなら夫の収入だけでまわせる→私の収入や児童手当などはなかったものと考えよう

こんな感じです。

この金額に年間特別費を足した金額が「年間の生活費予算」

いきなり予算内で生活することは難しいかもしれませんが、予算を意識するだけでお金の貯まり方が全然違います。

収入が低すぎる場合は、目標貯金額をムリのない範囲で決めつつ、収入UPに注力するのがおすすめです。

「これ以上節約したら辛い」というところまできているのに全然貯金できない場合は、それ以上節約を頑張るより収入を上げる努力をした方が絶対に貯まるからです。

在宅ワークの探し方という記事も書いているので、こちらも参考にしてみてください↓

主婦でもできる!在宅ワークの見つけ方 – 4人家族ぴーちの節約術

②予算内で生活する一工夫

ステップ1で「自分の身の丈に合った生活費」がわかったと思います。

次にステップ2「生活費を予算内におさめること」

そのためにはやっぱり家計簿が必須。

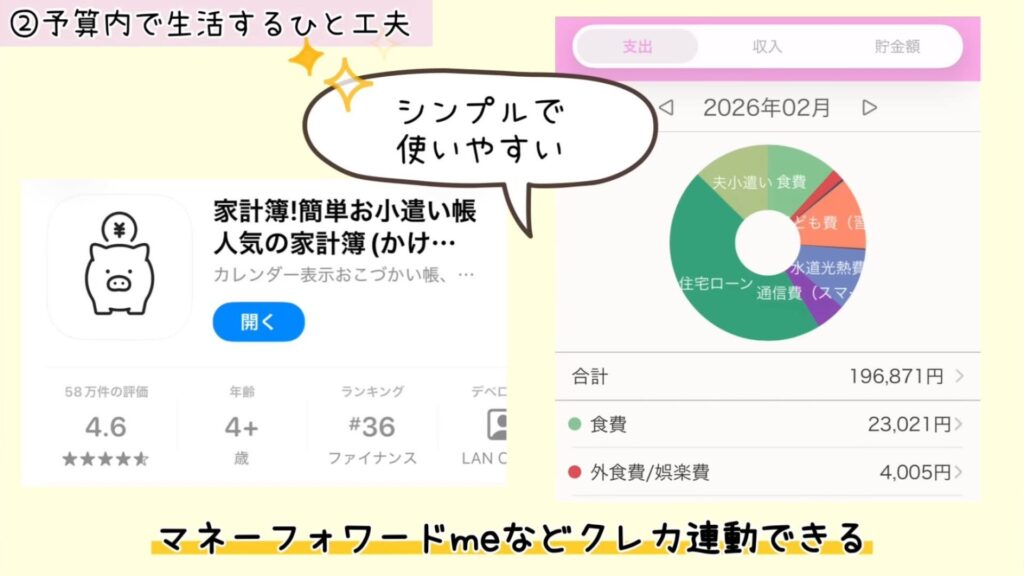

私はこちらの無料の家計簿アプリを活用しています↓

マネーフォワードmeなどクレカ連動できる家計簿も人気ですが、八百屋さんや激安スーパーなど現金払いすることも多いので、私はこちらのシンプルな家計簿アプリに自分で入力しています。

家計簿に手間をかけないコツは会計後すぐに入力すること。

スマホ画面下に家計簿アプリを固定していて、お会計後ササっと入力しています。

10秒もあれば終わるし、その場でレシートを捨てられるのでお財布もスッキリ。

メルカリや楽天などスマホで買い物した時も、決済後すぐ入力することを習慣化しています。

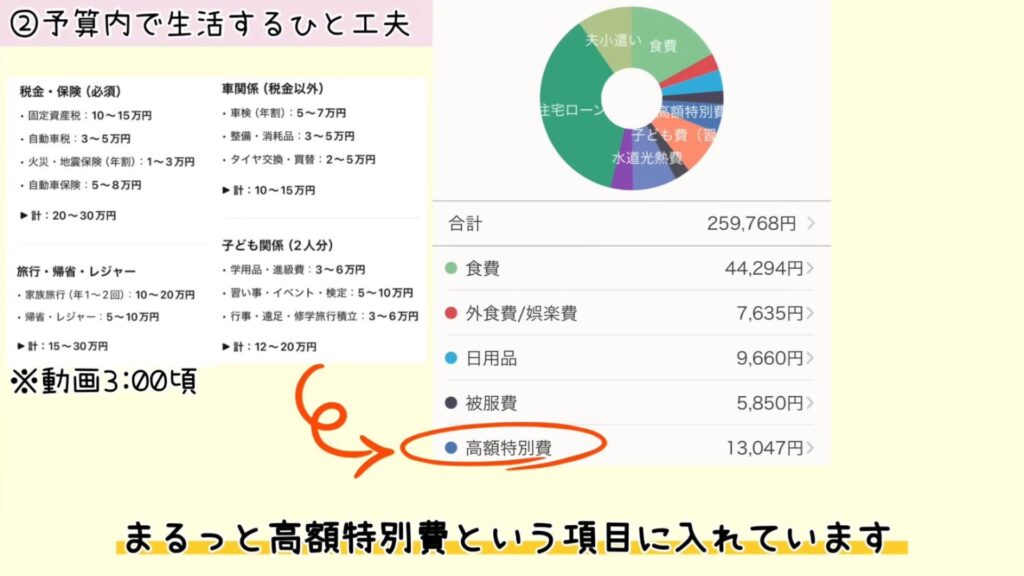

そしてもう一つ大きなポイントが、家計簿も「普段の生活費」と「金額が大きな特別費」を分けること。

月によって出費はバラバラですよね。

バラバラなのが当たり前なので、見返すときに何にかかり過ぎているか見つけにくいです。

家計簿はただの記録じゃなく見返して無駄を見つけるものなので、ステップ1でお話しした「年間特別費」と「生活費」の予算と比べられるよう、家計簿も分けています。

具体的には、先ほどの表にあるこれらの項目をまるっと「高額特別費」という項目に入れています↓

これだけだと見返したときに何に使ったかわからないので、メモ欄に旅費や税金など内訳を入力。

もしくは、特別費だけ家計簿を分けて管理してもいいかと思います。

そうすることで、比較的金額が一定な「毎月の生活費」を意識することができます。

我が家は月の生活費目標が25万円なので、大きな出費以外をこの金額におさめるよう日々家計簿をチェックしながら生活しています。

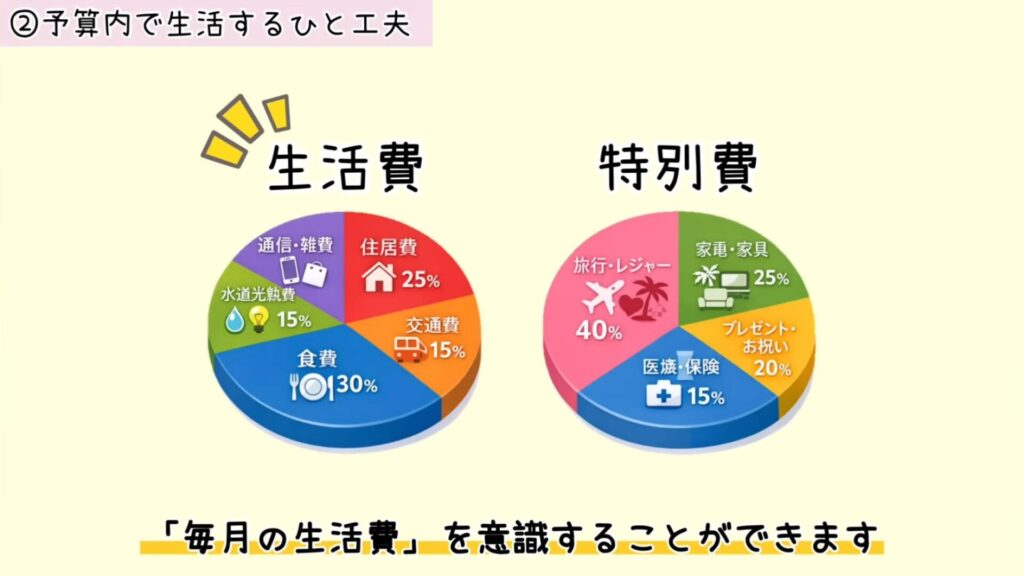

そして「高額特別費」について。

こちらは月によっていくらかかるかバラバラですが、急な出費以外ならこの月このくらいかかるという目安はわかります。

特別費がかかる月の目安はこんな感じ↓

出費が多い月を把握できれば、その分先取り貯金したりと備えることができます。

そしてステップ1で年間の特別費予算も決めているので、「旅行やレジャーにかけすぎて赤字になってしまった」ということを防げます。

逆に「あとこれくらいレジャーに使える」と可視化できるので、貯金と今楽しむことのバランスが取りやすくなります。

特別費の予算が余っていれば、もっと今にお金をかけていいということ。

特別費がカツカツなら、ちょっと贅沢しすぎている、もしくは貯金額が無謀過ぎるということ。

原因がわかれば対策も取れます!

③自然と貯まる仕組み作り

生活費の予算を決めたし、家計簿もつけている。

でも結局足りなくなって貯金ができない…

それを防ぐための最後の一押しが、貯金を使いにくくする仕組み作りです。

人間は欲に弱い生き物。

貯めたい!という意欲だけでは難しいこともあるので、そもそもお金を使いにくくする工夫をするのがおすすめ!

私はこの3つのことをしています。

①口座を分ける

②ノーマネーデーチャレンジ

③家を快適にする

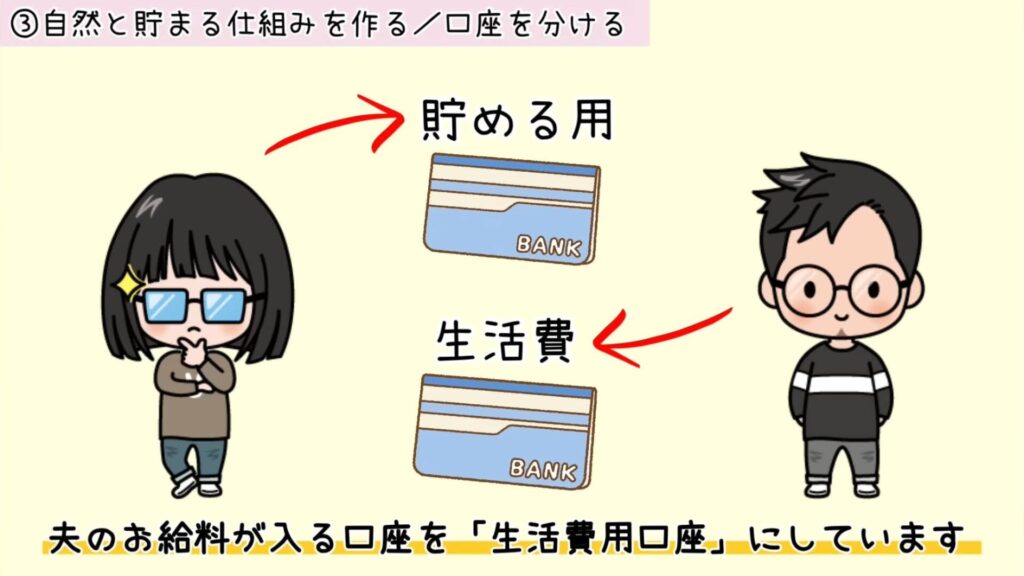

①口座を分ける

貯金したいと思ったとき、最初にやったのは「貯める用口座」を作ることでした。

自分のお給料が入る口座を貯める用口座にし、夫のお給料が入る口座を生活費用口座にしています。

「貯金用口座」「教育費用口座」など口座を用途別に分けることで、その用途以外にお金を使いにくくなります。

これはメンタルアカウンティングという心理現象を利用したもの。

例えば、「教育費用口座」のお金を使って自分のバッグなど買いたくないですよね。

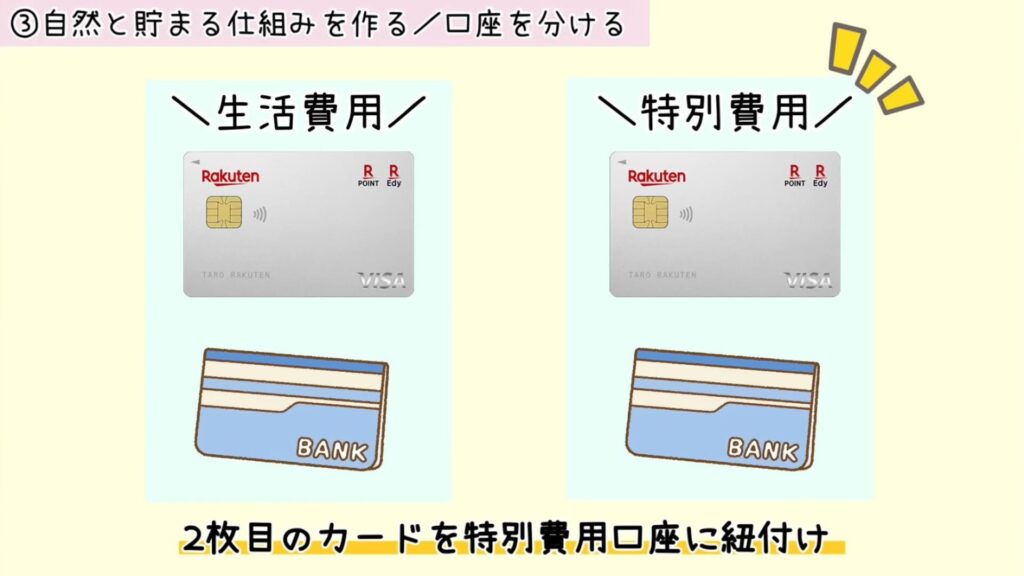

また、年間の特別費も専用口座を作って管理する方法があります。

予め特別費用口座に年間でかかるお金を入れておくという方法。

年間の特別費を12ケ月で割った金額を、毎月積み立てで口座に入れて行ってもいいです。

楽天カードは無料で2枚持ちできるので、2枚目のカードを特別費用口座に紐づけ。

特別費の支払いを2枚目のカードで行うことで、キャッシュレス決済派でも生活費と特別費を口座で分けることができます。

私の場合、生活費と特別費の口座をまとめているのでこのようなやり方はしていませんが、特別費の予算がオーバーしがちな方は試してみてもいいかもしれません。

②ノーマネーデーチャレンジ

家計簿をつけるのと同時進行でやっているのが「ノーマネーデーチャレンジ」

これ、めちゃくちゃおすすめです!

私の場合、週に2日以上はいっさいお金を使わないノーマネーデーにすると決めています。

ノーマネーデーのメリットは、お金が貯まりやすくなることだけではありません。

家にあるものを無駄なく使える

夕食の食材がない!と思っても案外家にあるものでどうにかなることが多いです。

例えば、少しづつ余っていた野菜やお肉をスープにしたり、缶詰や乾物でレシピ検索しておかずにしたり。

最近だと余っていたそうめんでそうめんチャンプルーを作ったら子どもがハマったりと、新しい発見もありました。

食材だけでなく日用品の節約にも!

例えば昔はよくキッチンペーパーを使っていましたが、しばらく買いに行かなかったことでなくても問題ないことに気付きました。

肉を焼いたときにでる余分な油は計量スプーンですくえば取れますし、油を捨てる時もチラシや古着に染み込ませればOK!

今はいただきもののキッチンペーパーでことが足りています。

物が増えにくくなる

ノーマネーデーを意識すると買い物で即決することが減るので、必然的に物が増えにくくなります。

そうすると家の中がスッキリするのでお掃除が楽になり、時間の節約に!

ういた時間で副業をすることで、さらにお金を増やせます。

このようにノーマネーデーを作れば、お金も時間も節約になり良いことづくめ!

ただここで問題になってくるのが、「買い物が娯楽」な方にとってはストレスが貯まるということ。

「お金を使わないと楽しみも減る」と思われている方は、ぜひ家を快適にする一工夫をしてみてください。

③家を快適にする

最初に注意点から

家を快適にするためにアレコレ買ってしまえば本末転倒!

まずはおうち時間を充実させている方のブログやYouTube動画をヒントに、自分に合ったものを探してみるのがおすすめです。

「家時間を楽しむ」と検索すると色んな方の工夫を見ることができます。

私も「少ないお金で豊かに暮らすコツ」という記事をアップしているので見ていただけると嬉しいです↓

少ないお金で豊かに暮らす5つのコツ – 4人家族ぴーちの節約術

ご紹介したような情報の中から、映画や裁縫、料理やセルフ美容など、自分の興味のあるジャンルを選ぶことが、「買い物=娯楽」から抜け出す第一歩!

お金を使わなくても充実した休日を過ごせることに気付けば、どんどんお金は貯まります。

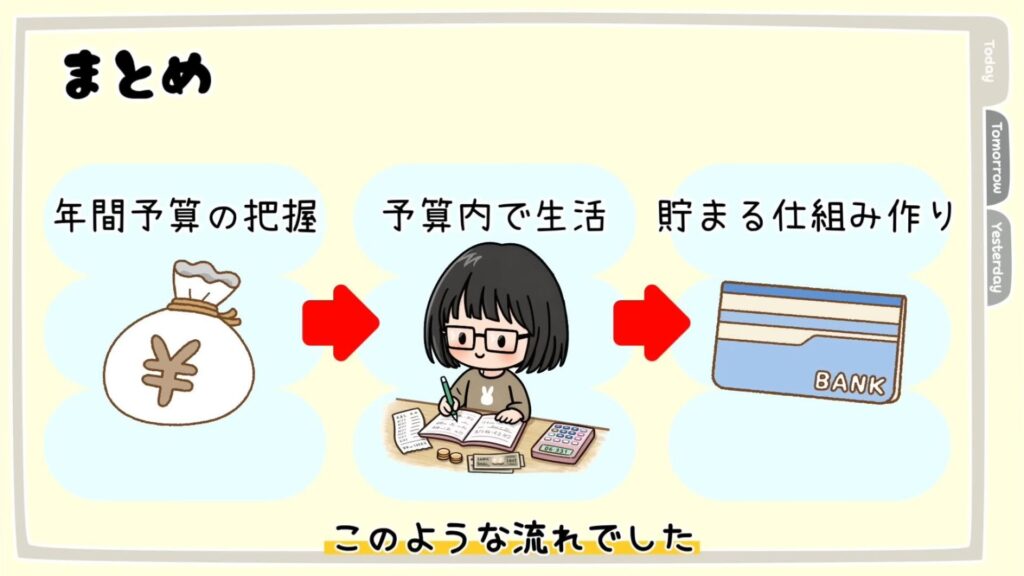

まとめ

私が取り組んでいる家計管理術はこのような流れでした。

ご紹介した内容はあくまで私の場合なので、人によって向き不向きはあるかと思います。

ただ、「年間の予算を把握すること」は自分の身の丈を知ることでもあるので、お金を貯めたい方の始めの一歩です。

一緒に蓄財を頑張りましょう!

こちらの記事は動画版もあります↓