こんにちは!ぴーちです。

私は結婚14年で4000万円貯めたアラフォー主婦

「資産を増やすためには投資をする」

株高の最近はこれが正解のように言われていますが、まずはしっかりと貯められる家計にするのが第一ステップ。

「蓄財のコツをつかみムリなく貯められる家計にし、余剰資金でコツコツ投資をする」

これがお金持ちになる王道ルートです。

そこで今回は早めに知るべき蓄財のコツということで、もっと早く知っていれば楽に貯められていたのにと後悔していることを5つご紹介します。

①生活環境が支出を左右する

「田舎に移住して支出が減った!」

そんな情報をよく目にしますが、そうとも限りませんでした。

・田舎に住んでいる両親より、首都圏に住んでいる我が家の食費が安い

・実家は1人一台車が必須、冬場灯油代がかかるといった+アルファの出費がかかる

都会は家賃が高い…という意見もごもっとも。

ただトータル的にみても首都圏の我が家の方が支出を抑えられています。

その理由を考えた時、都会・田舎に関係なく「生活環境」が日々の支出を大きく左右することに気付きました。

支出を下げられる環境はこんな所↓

・周辺に安いスーパーや業務スーパー、ドンキホーテなどのディスカウントショップがある

・図書館や児童館など公共の施設が充実している

・比較的気候が穏やか(光熱費が安くなる)

逆に支出が増えてしまう環境はこんな所↓

・生活水準の高いコミュニティ内

・周囲に外食店や娯楽施設が多い

あと都内の駅近などはもちろん家賃が高いです。

理想としては支出を下げられる環境に住むことですが、仕事の関係などで住む場所を変えられないという方も多いはず。

でも、支出が増えてしまう環境を避けることは工夫次第で誰でもできます。

・浪費家の人とは距離を置く

・外食店や娯楽施設になるべく近づかない

・住む場所はもちろん、子供の学校や習い事を背伸びしすぎない

→生活水準の高い方に囲まれていると節約がハードモードになるから

・SNSを見すぎない

→物欲を刺激する場所は避けるのが一番

節約を頑張っているのになかなか貯められないという方は、浪費を後押ししてしまう生活環境にも原因があるかもしれません。

生活水準の高い方に囲まれていて交際費がかさんだり、ほかの人も買っているからと見栄のための出費が増えたり。

特に注意しなくてはいけないのがインスタなどのSNS。

アフィリエイトつまり商品を紹介することでお金が入る方法で稼いでいる方も多いので、物欲を刺激するような投稿であふれています。

近年はスマホ1台でいつでもどこでもお金を使えるようになったので、それも良し悪しです。

私の場合、在宅ワークで人との付き合いが狭くなったことでかなり支出が減りました。

飲み会もなくアクセサリーやバッグもここ数年買っていません。

私は極端な例ですが、SNSの使い方を工夫したり浪費家の友人と距離を置くなど、今すぐできることもたくさんあります。

「見栄を張ること」「人に合わせてしまうこと」は人間の脳の作り的に簡単にはやめられません。

ならばそうなってしまう環境を避けるのが一番です。

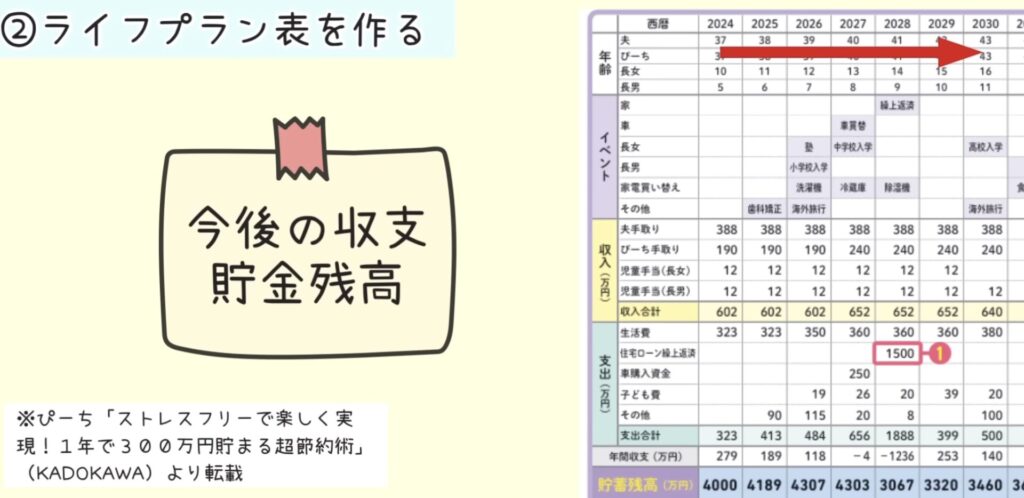

②ライフプラン表を作る

「不安だから少しでも多く貯めたい」

そう考えて節約生活を送っていた頃は、全然楽しくありませんでした。

お金を貯めることが目的になっていて、日々の楽しみを犠牲にしていたからです。

かといって、日々の楽しみを重視すればお金は貯まりません。

昔の私はこのジレンマで「将来の貯金」と「今使うお金」のバランスを取るのに苦労していました。

それを一発で解決してくれたのが「ライフプラン表」です。

ライフプラン表とは、これからの人生で「いつ、どんなイベントがあるか」と「それにいくらかかるか」を見える化した表のこと。

ざっくりいうと、人生におけるお金の予定表です。

参考までに我が家のライフプラン表で説明すると、家族の名前・イベント・収入・支出・そして貯金残高を書きます↓

それを年単位で書いていくことで、今後の収支や貯金残高の推移を把握することができます。

未来のことを正確に予測することは難しいので大体の金額でOK!

大学入学や車の買い替えなど大きくお金がかかるイベントを書くことで、いつどれくらいのお金が必要なのかがパッと見でわかるようになります。

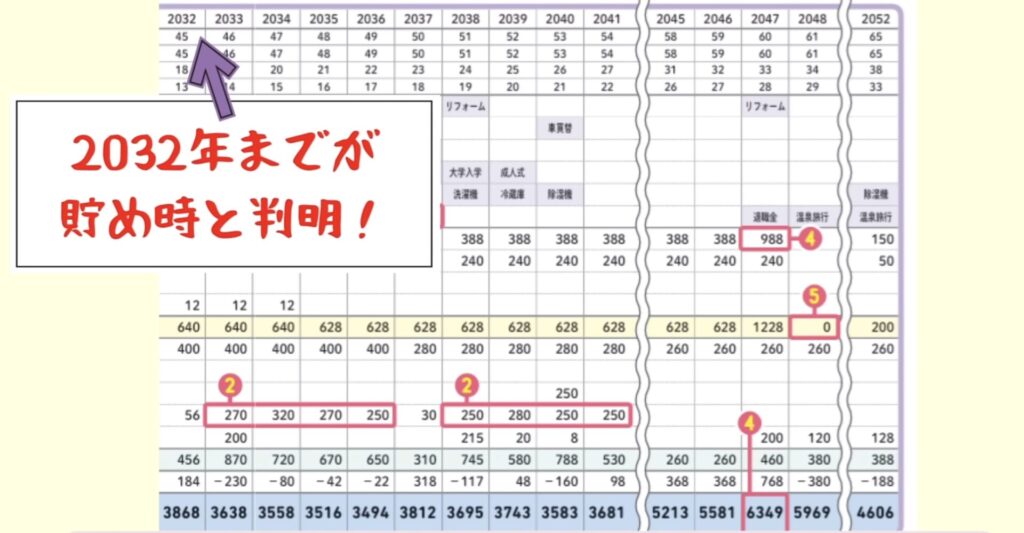

我が家の場合、下の子が中学生になったあたりからしばらく赤字家計になることがわかりました。

なので、それまでにその赤字を補填できる貯金が必要。

学費で貯金が0になったとしても子供たちが巣立ってから老後までは10年ほどあるので、共働きと退職金でどうにかなることもわかりました。

そのことがわかってからは心が楽になりましたし、予算を決めた上で旅行やプチ贅沢を楽しめるようになりました。

そしてライフプランに大きな旅行を入れたことで、節約生活のモチベーションも上がりました。

不安だからと切り詰めてばかりいるとストレスがかかりますし、家族の不満も爆発してしまいます。

なのでざっくりとでもいいので「いつ、いくら必要か」を把握することは大切。

先々の見通しがつけば不安軽減になったり、早めに対策することもできる!

「節約だけでは目標金額に届かないから収入UPを目指そう」「車を軽に乗り換えよう」と、次のステップを考えることもできます。

一番損してしまうのが、お金が足りなくなってローンを組むこと。※住宅ローンは別

利息分を多く支払うことになるので、例えば150万円の車をローンで買った場合28万円も多く支払うことになります。※金利5%の場合

そんな損をしないよう、計画立ててお金を貯めていくことが本当に大切。

なので早めにライフプラン表を作って、将来の計画をたててみてください。

ライフプラン表のフォーマットを作ったので、こちらもぜひご活用ください。

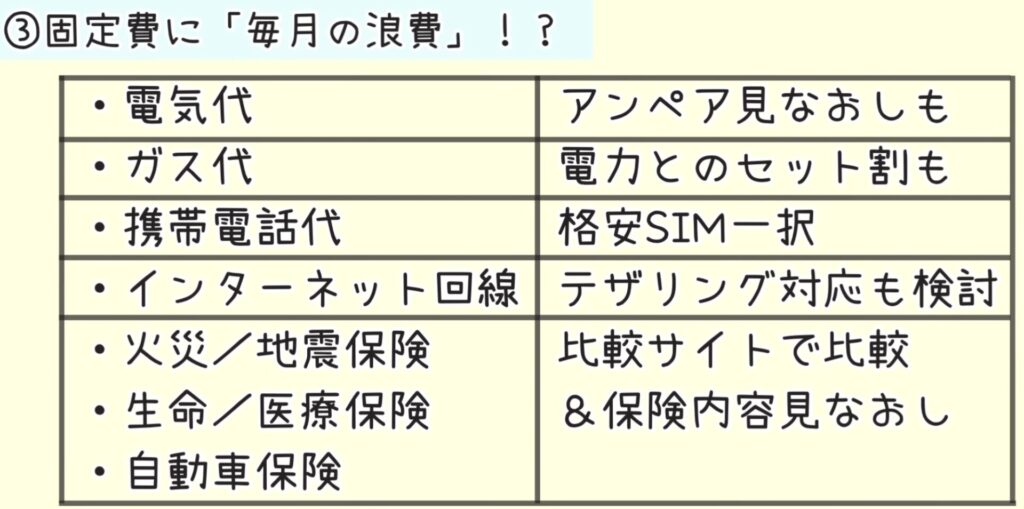

③固定費に「毎月の浪費」が紛れ込んでいるかも

家賃、保険料、通信費、サブスクなど、毎月かかる固定費は必要不可欠のように思えます。

でも、必要だと思い込んでいるだけで、実は不要なものや過剰なものが紛れ込んでいるかも!

つまり、気付かないまま毎月浪費している可能性があります!

例えばこれら↓

・保険料→保障内容が過剰だったりライフステージに合っていなければもったいないことに

・通信費→格安SIMにするだけで品質も変わらず半額以下にできる可能性も

・サブスク→全然活用していなかったり割高なものはないですか?

日々の買い物は使った瞬間にお金が減ったと体感できますが、毎月自動的に引き落とされる固定費は違います。

通帳やクレカ明細を見ない限りお金が減ったことを実感できないので支出に対する痛みがなく、無自覚のまま浪費が続いてしまいます。

だからこそ固定費は定期的に見直すことが大切。

・あまり活用していなかった月500円のサブスクをやめる

・格安シムにして月3000円節約する

・保険を見直して月5000円下げる

そうすると、何も我慢することなく月8500円も浮かすことができます。

1年で10万2000円、10年で102万円も節約できたことに。

毎月浮いた分を新ニーサで運用すれば、10年後131万円に増えている可能性もあります!

※年利5%で計算

固定費を見直すだけでこれだけ大きな差になるんです。

固定費見直しのポイントは、浪費か投資かを判断基準にし年に1度見直すこと。

固定費はなんでもかんでも節約するのではなく、価値のある支出であればそれは投資として必要経費にします。

例えば、

・自己成長や子供の成長に繋がる習い事の月謝→投資

・万が一の際家族を守れる適切な保険→投資

・使っていないサブスク→浪費

・過剰な保障の保険→浪費

こんな感じ。

また、電力会社やインターネット回線などは契約会社を乗り換えるだけで大幅に節約できる可能性もあります。

乗り換えで節約できる固定費はこれら↓定期的に見直すことがおすすめです。

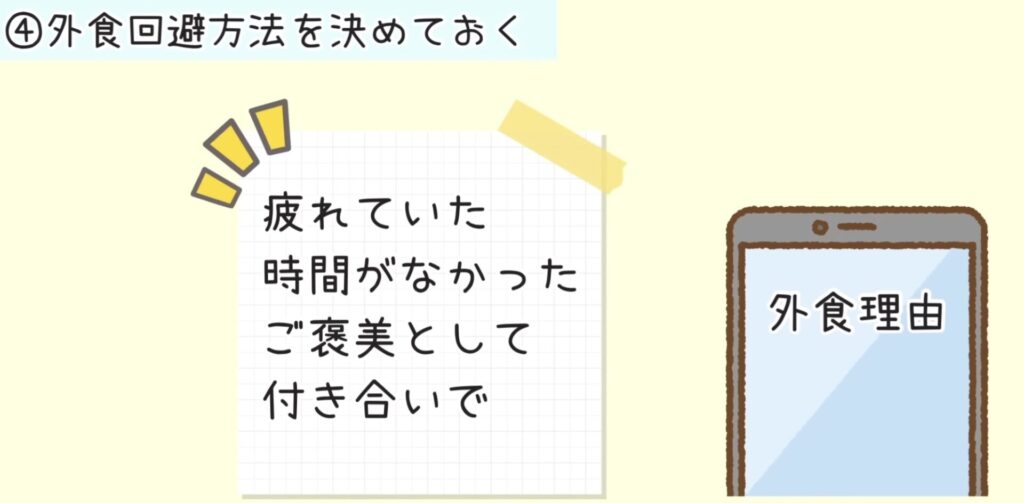

④外食回避方法を決めておく

手っ取り早く出費を減らすためには外食の頻度を減らすことが効果的です。

4人家族の我が家は外食に行くとファストフード店でも3000円~4000円ほどかかりますし、焼き肉でお酒なんて頼めば1万円は超えそう…

それがなくなればかなり出費が減ります。

ただそうはわかっていてもなかなか外食の頻度を減らせない方も多いですよね。私もそうでした。

疲れて料理したくない、ご褒美として習慣化している…

こういった理由でつい外食してしまい出費がかさんでしまいます。

なので、自分の外食の傾向をチェックして予め対策をとることが効果的でした!

やり方は簡単!外食した際、家計簿に外食理由をメモすること。

例えばこれら↓

そして見直してみると、自分がどんな時に外食するのかが見えてきます。

疲れているなら…

私の場合、結婚当初は仕事で帰りが遅かったこともあり「疲れているから」という理由で外食することが多かったです。

なので、安くまとめ買いしたシリアルバーなどを持参し帰宅するまでおなかをもたせて、週末作り置き冷凍したおかずとごはんをチンして食べるなどの工夫をしました。

外食理由が「疲れていた」「時間がなかった」といった場合は、帰ってすぐ食べられるものを準備しておくことが外食防止に効果的。

週末にごはんやおかずを大量生産し冷凍しておいたり、カレーやハヤシライスなどのレトルト食品もいざというときに助かる!

我が家は防災用もかねてローリングストックしています。

また以前こちらの記事でもご紹介しましたが、お鍋一つですぐできる業務スーパーのパスタも便利です↓

安い&美味しい!業務スーパーおすすめ商品13選 – 4人家族ぴーちの節約術

子供が生まれた今は栄養バランスにも気をつけていて、フルーツや野菜も冷凍ストックしています。

レトルト食品に頼ってしまった日も、冷凍の小松菜、バナナ、人参のスムージーをプラスすれば栄養価もUP!

時短料理の工夫はこちらの記事でも紹介しているので参考にしてみてください↓

ご褒美が習慣化しているなら…

そして昔はふらっと外食することが多かったので、夫と話し合って外食の頻度を決めました。

ご褒美で外食してしまう場合は、予算や頻度を決めることが効果的です。

お付き合いで外食する場合も同じで頻度を決めたり、私の場合飲み会は1次会で帰ると決めたことでかなり節約になりました。

ランチは外に出るのが当たり前、週末は外食の日など外食が習慣化している場合、いきなりやめるのはなかなかストレスがかかります。

そんな時は「ごはんだけ準備して、おかずはスーパーのお惣菜を買う」など、段階を踏んで節約する方法もあります。

以前住んでいたアパートはラッキーなことに帰り道にスーパーがあり、帰宅時間、お惣菜に割引シールが貼られることがありました。

お得なお惣菜をみつけたらまとめ買いをし、冷凍ストック→夕食やお弁当に活用するなどの工夫をしていました。

このように自分に合った外食回避方法を見つけることができれば、ムリなく支出を下げることができます。

⑤リサーチ力を上げる

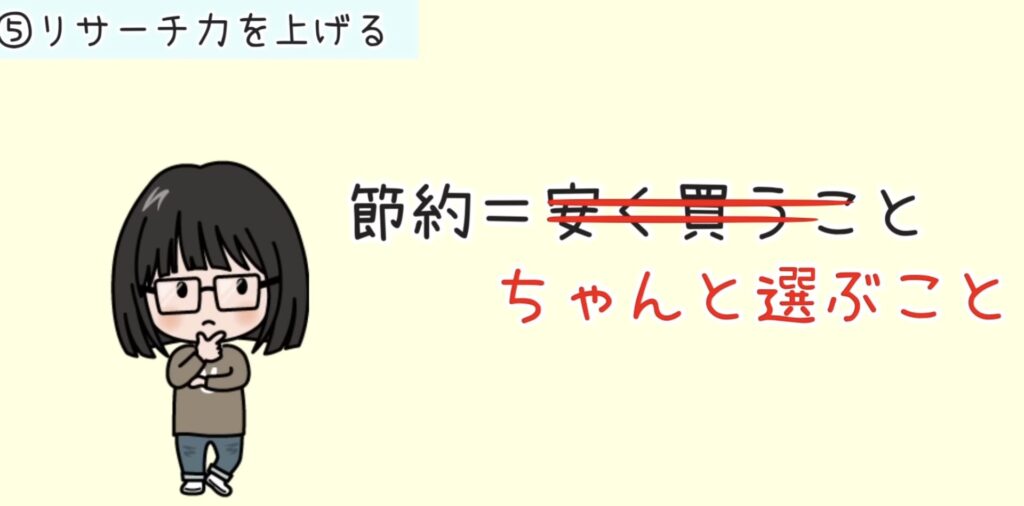

節約生活を始めた当初、「安く買うこと」が節約だと思っていました。

でもそれは間違いで「ちゃんと選ぶこと」が本当の節約だと気付きました。

例えばおむつ。

安さに飛びついて買ったおむつは吸収力が悪く、使う枚数が増えて逆に出費がかさむことに…

そんな時吸水ライナーの存在を知ったことでおむつ代を大幅に節約でき、ネットでトイトレ方法を学んだことで早めにおむつを卒業することができました。

また、昔安さ重視で買ったフライパンは焦げ付いてすぐ買い替えが必要に…

今はティファールのものを使っていて、焦げ付きもなく丈夫で長持ちです!

このように価格ではなく価値で見抜けるようになったことで、無駄な出費が激減しました。

価値を見抜けるようになるために必要なのが「リサーチ力」です。

①の項目で使い方に要注意と話したSNSは、最強のリサーチツールでもあります。

私はセールのタイミングやお得情報をリサーチするのに使っていて、支出を減らすのに重宝しています。

お得に買えるタイミングを知ったことで服は100円~500円ほどで買えていますし、無料でお茶やコーヒーをもらうこともあります。

口コミや価格推移をチェックできる価格.comも便利。

家電は時期によって値段が違うので、必ず価格推移をチェックするようにしています。

あとは市町村のHPや情報誌も定期的にチェックしています。

そのおかげで家を購入した際50万円もの補助金をいただくことができましたし、プレミアム商品券で食費をかなり節約できました。

リサーチしてから買う習慣が身につくと、「これは今買うべき?」「ほかにもっと安くていいものは?」と一呼吸置くクセが付くので、衝動買いが減ります。

衝動買いが減ると節約になるだけでなく買い物の失敗がなくなるので、新しく買いなおす手間が減り時間の節約にもなります。

このように、いい情報がある場所を知りその中から自分にピッタリの選択ができれば良いことづくめです。

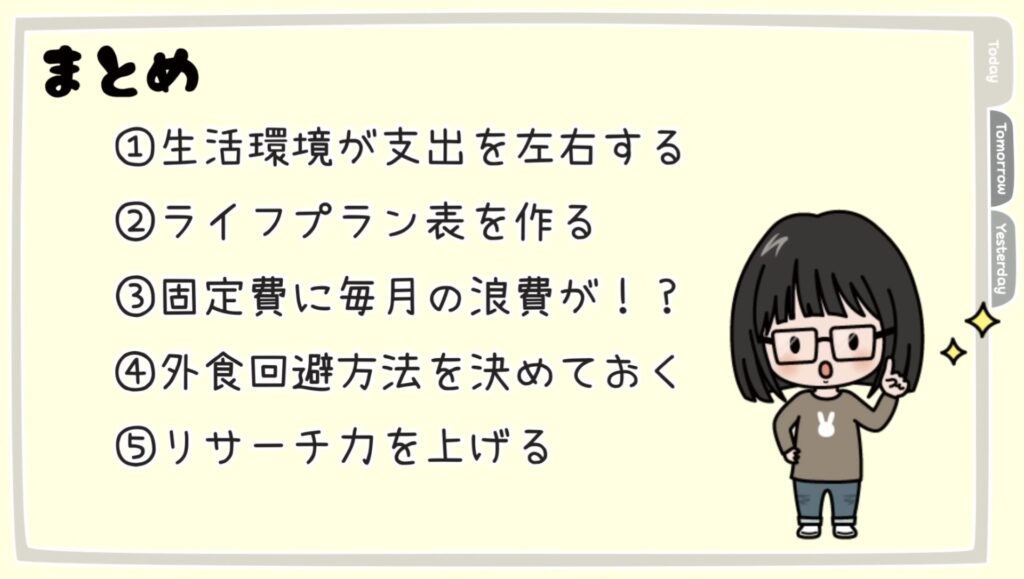

まとめ

早めに知るべき蓄財のコツはこちらの5つでした。

どれも過去の教訓から学んだことで、実際に私がやって効果を実感したもの。

自信をもっておすすめできるので、節約を頑張りたいかたは少しでも生活に取り入れてみてください♪

こちらの記事は動画版もあります↓