こんにちは!ぴーちです。

今回は4人家族の我が家の「新NISA投資戦略」をご紹介します。

2024年から始まる新NISA、非課税枠が増えたので「なるべくたくさん投資にまわしたい!」と思っている方もいらっしゃると思います。

ただ新NISAは、戦略を間違えると大損する可能性があるので要注意!

そこで今回は、

・子供が2人いてあまりリスクが取れない我が家の新NISAの活用方法と

・ご家庭それぞれに合った戦略の立て方を

FP(ファイナンシャル・プランナー)の知識も踏まえつつ詳しくご紹介します。

私も愛用しているポイントサイトモッピーでは、楽天証券やSBI証券の口座開設で1万円分のポイントが貰えます♪

※2023.11現在

こちらよりモッピーに登録すれば、プラス2000円分のポイントも貰えるのでぜひ活用してみてください♪

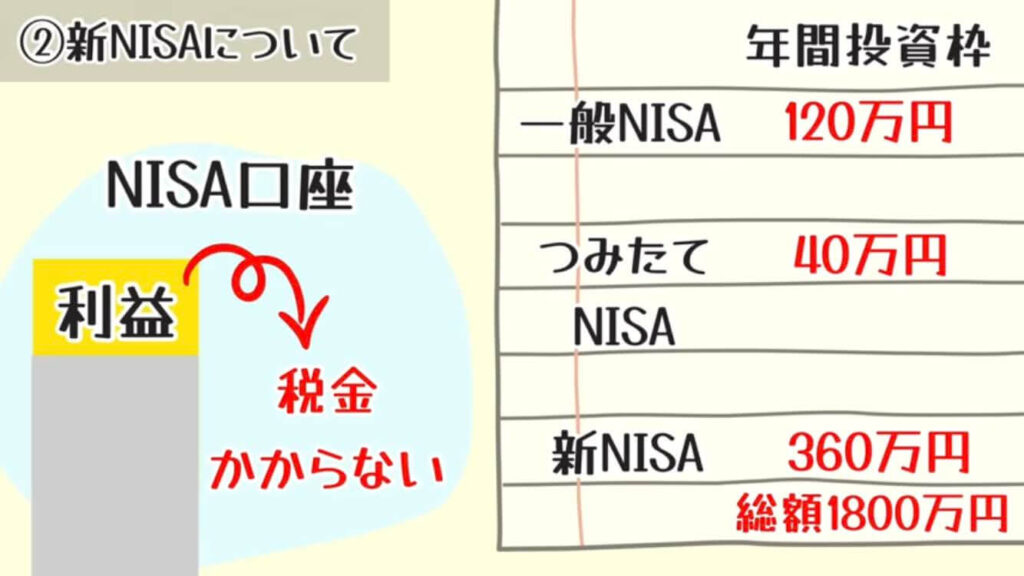

新NISAについて簡単におさらい

新NISAとは「投資で得た利益に税金がかからなくなる」という国が用意したお得な制度。

現在も「一般NISA」「積み立てNISA」がありますが、2024年から始まる新NISAは非課税になる上限額が大幅にUPし、年間360万円まで総額1800万円までの投資に対する利益が非課税になります。

例えば投資で50万円の利益が出た場合、通常は20.315%の税金がかかるので10万円ちょっとが税金で持っていかれます。

でもNISA口座ならその税金が0!

※2023年11月時点

かなり大きいですよね!

1番合理的な新NISAの活用方法とは

我が家の戦略をご紹介する前に、一般的に言われている「1番合理的な新NISAの活用方法」をご紹介してます。

それは手数料の安いネット証券で、全世界株のインデックスファンドを、積み立て購入すること。

資金がある方は、新NISAの限度額「年360万円」×5年間購入し、なるべく長く保有しておくことが1番合理的な方法です。

全世界株のインデックスファンドとは、全世界の株式に分散投資する「投資信託」のこと。

つまり、投資のプロが全世界の株式に分散投資してくれる「株の詰め合わせパック」のようなもの!

世界中の幅広い株式に分散投資されているのでリスクも低く、過去30年の推移を見てもこのように右肩上がり↓

人口が減りずっと横ばいの国内株式よりも、全世界株の方が期待できるといえます。

ただ、一般的に言われている合理的な方法が全員の正解とは限りません。

そこで次に、子どもが2人いてあまりリスクをとれない我が家の新NISAの戦略をご紹介します。

我が家の新NISAの戦略

ではここからが本題

「我が家の新NISAの戦略」について

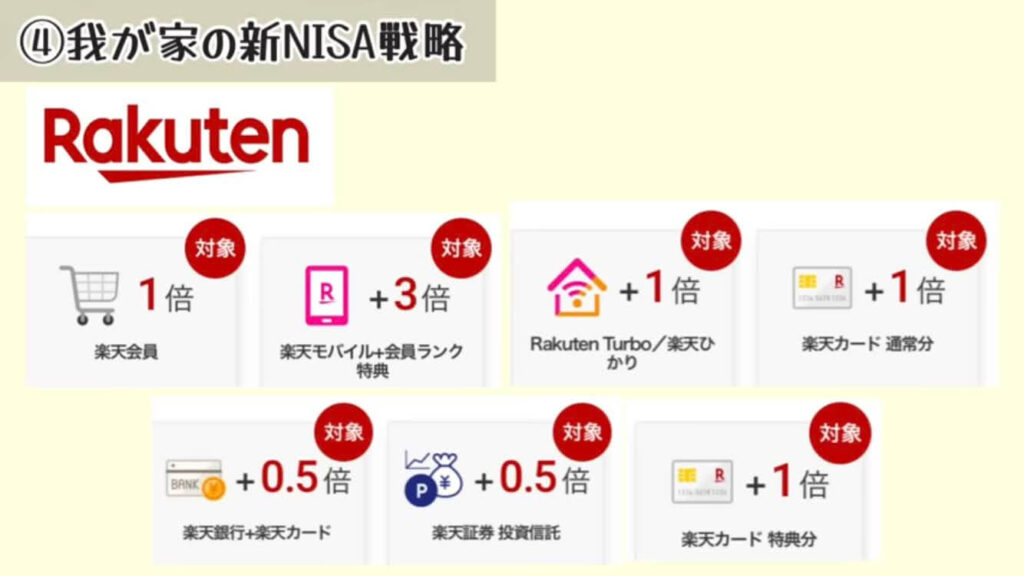

我が家は月8万円、夫婦で月に16万円ずつ「楽天・オールカントリー株式インデックスファンド」を積み立て購入していくことにしました。

日々の収入からはもちろん回せないので、今まで貯めてきた貯金を投資信託に移していくイメージ!

「楽天・オールカントリー株式インデックスファンド」は、2023年10月に発表された楽天証券の新しい投資信託。

新NISAの合理的な方法でもご紹介した「全世界株インデックスファンド」の銘柄の1つです。

現在はイーマクシススリムオールカントリーを積み立て購入しているので、新NISAを始めるにあたりこちらの投資信託に変更します。

なぜ「楽天・オールカントリー株式インデックスファンド」に乗り換えるの?

それは「全世界株インデックスファンド」の中で、こちらが我が家にとって1番お得だったから。

・日々かかってくる手数料である「信託報酬」は業界最低水準

・楽天カード決済・楽天キャッシュ決済を使えば、楽天ポイントが貯まる

・投資信託の保有残高に応じてポイントが貰える投信残高ポイントも付く

証券会社はネット証券大手の楽天証券・SBI証券の2社で迷う方も多いかと思いますが、我が家は楽天経済圏を取り入れているので楽天証券を選びました。

ちなみに、我が家が使っている楽天サービスはこんな感じ↓

+楽天お買い物マラソンの時に日用品をまとめ買いをするなどし、年間5万円分以上の楽天ポイントをいただき、カード支払いやガソリン代に充てています。

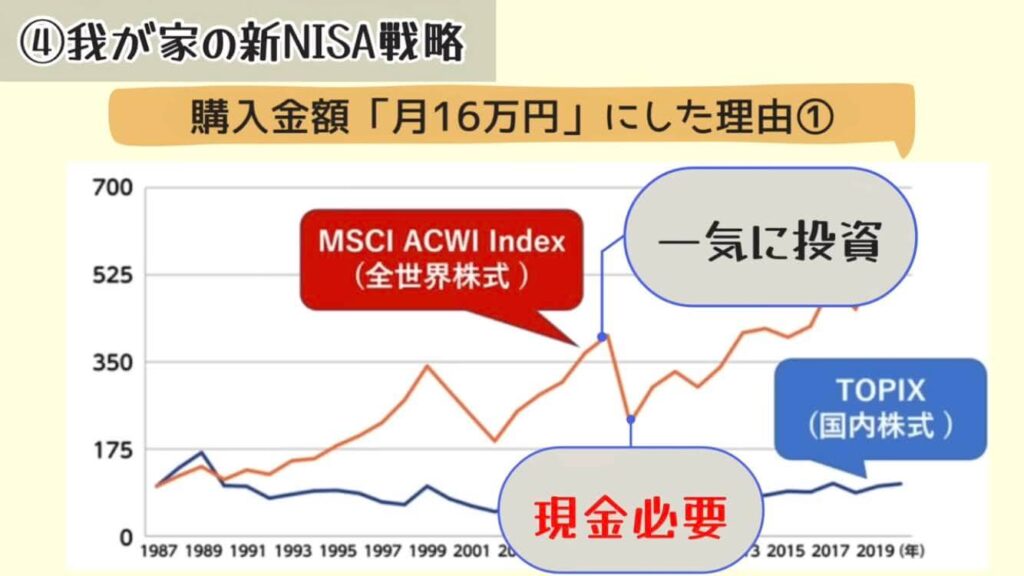

なぜ購入金額は「月16万円」なの?

購入金額を月16万円にした理由は3つあります!

月16万円の理由①4年後に使う現金を残しておくため

我が家は節約生活を10年以上続けてきたことで、3000万円貯めることができました。

ただ、4年後からは試練の年になる予定。

・住宅ローンの繰り上げ返済

・車の買い替え

・子供の塾&歯科矯正が始まるかもしれない

こんな感じで、数百万円以上の現金が必要になります。

ご存じの通り投資にはリスクがあります。

投資でいうリスクとは、収益の振れ幅のこと。

全世界株のように幅広い銘柄に分散投資されている投資信託は今後も上がっていく可能性が高いですが、必ず上がったり下がったりと資産は増減します。

なので、貯金を一気に投資にまわしてしまうと現金がほしいタイミングに暴落している可能性もあり、もしそんなタイミングに投資信託を売却してしまえば大損してしまいます。

なので、ライフイベント表を作成していつどのくらいの現金が必要なのかを計算することはとても重要!

投資はあくまで、ここ数年で使わない余裕資金でやるものです。

夫婦ともに36歳、8歳と4歳の子供がいる我が家のライフイベント表を参考にご説明すると、こんな感じで4年後くらいに車の買い替えや住宅ローンの繰り上げ返済などまとまったお金が必要になります。

※ライフイベント表の作り方は次の項目で詳しく説明

ちなみに記載しているもの以外にも、子どもが成長すれば食費も増えますし、お小遣いも必要。

塾に行くことも想定しているので、貯金ペースは今より下がっていることが予想されます。

また、我が家はローンを組み注文住宅を購入していて、あと5年で住宅ローン減税がなくなります。

そのタイミングで繰り上げ返済を考えているので、その資金は投資にまわさず銀行預金で残しておくことにしました。

住宅ローン金利は現状0.57%と低金利ですが、いつ上がるかわかりません…

※変動金利

なので、万が一金利が上がったときに繰り上げ返済できる現金があると安心です。

この方法は合理的ではないかもしれませんが、ビビりな性格なので心の安定のためにもこのような戦略にしました。

そのほかに、上の子は歯並びが怪しく歯科矯正の可能性があったり、下の子は小学生になるので習い事を始める可能性もあります。

そんな感じで、貯金を一気に投信にまわさず月16万円ずつ積み立て購入するという結論にいたりました。

ちなみに夫婦で月16万円という中途半端な金額なのは、現状やっている投資信託の金額を一気に上げたくなかったからです。

私:積み立てニーサ 3.3万円

夫:一般ニーサ 5万円

子:ジュニアニーサ 6.6万円

計14.9万円/月

月16万円の理由②収入減リスク・為替リスクを考えたうえで

収入減のリスクは我が家特有のリスクなのですが、主人が持病持ちでいつ収入が減るかわかりません。

実際、昨年は月の手取り20万円ちょっとに大幅ダウン…

なので、一般的に備える貯金額より多めに我が家は現金で備えようと思っています。

そして、為替リスクも一気に貯金を投資にまわさない理由の一つ

人気の全世界株や米国株。

どちらも通常の投資のリスクに加えて「為替リスク」があります。

為替リスクというのは、例えば今日は1ドル=145円、明日は1ドル=140円のように日々為替レートが変動するリスクのこと。

1ドル150円の時に、ある米国株式を30ドルで購入。

その後株価が35ドルに上がったとしても、1ドル120円になっていたらマイナスになってしまう。

2023年11月現在は、1ドル150円もの円安…

この円安がさらに加速するか、1ドル110円程度に落ち着いてくるか、未来は誰にもわかりません。

なので毎月の投資額を一気にあげず、一定額をコツコツ積み立て購入していくことにしました。

ちなみにこの方法はドルコスト平均法といい、リスクを下げる効果があります。

毎月決まった額を購入することで、価格が高いときは少しの株数、価格が低いときは多くの株数を買えることになり、長期的に行うと平均単価が低くなる効果があるといわれています。

月16万円の理由③idecoをやっているから

新NISAの影に隠れがちですが、iDeCoもかなりお得な国の制度。

「利益が非課税」というニーサのメリットにプラスして、iDeCoは掛け金が全額所得から控除されます。

簡単に言うと、iDeCoをやれば所得税や住民税が安くなるということ!

例えば、年収360万円の会社員の方が月に2万円iDeCoで積み立てると、1年あたり3万6千円の税金がお得になります。

どれくらい税金が安くなるかは、iDeCo公式サイトのシミュレーターで簡単に計算できるのでぜひチェックしてみてください。

NISAと違い「60歳まで引き出せない」というデメリットもありますが、見方を変えれば強制的に老後資金を貯められるということ。

もちろん家計を圧迫しない無理のない金額でやることが大前提ですが、老後資金を貯めることが目的であれば、iDeCoの活用が1番得策です。

それぞれのご家庭に合った戦略の立て方

続いて「それぞれのご家庭に合った戦略の立て方」を3ステップでご紹介します!

ステップ1:ライフイベント表を作り、いくら投資にまわすか決める

先ほどご紹介しました「ライフイベント表」

まずこちらを作ってみてください。

私のように手書きでもいいですし、日本FP協会のHPに無料でダウンロードできるテンプレートもあります。

書き方は、まず今から定年くらいまでの年を書き、年に合わせた家族全員分の年齢を書きます。

そして、具体的なライフイベントを書いて出来上がり!

・結婚、出産

・家や車の購入

・住宅ローンの繰り上げ返済

・家のリフォーム費用

・子供の塾や大学費用、免許の取得など

これらを記入していくと、いつどのくらいお金が必要になるかが一目瞭然!

もし我が家のように数年以内にまとまったお金が必要なのであれば、そのお金は投資にまわさず銀行に貯めていくのがおすすめです。

そして余裕資金も一気に投資に回すのではなく、先ほどご説明したドルコスト平均法を使い毎月一定額で購入していくとさらに投資のリスクを下げられます。

そしてもし今、余裕資金もなく教育費などで貯金を切り崩している最中であれば、投資はひとまず落ち着いてからスタートしてもいいかと思います。

もしくは固定費や保険を見直して、浮いた5千円を毎月投資にまわすなど。無理のない範囲で積み立てていくのがおすすめ。

月5千円の積み立て購入だとしても、20年間積み立てれば「元本120万円」に対して「85.5万円の運用利益」が期待できます。

※想定利回り5%の場合。ただし、確約はされていません

ムリに投資に資金をまわし、いざというときに「現金がない」となってしまえば本末転倒!

節約術動画はYouTubeチャンネルで50本以上アップしていますので、ぜひ参考にしてみてください。

新NISAや投資についてをYouTubeで検索すると大量の動画が出てきて、みんながすごい額を投資にまわしている!と錯覚しがちですが…

NISA口座を活用しているのは国民のわずか17%ほど。

なので、投資を学ぼうと検索している時点で、一歩進んでいることになるので焦る必要はないと思います!

ステップ2:証券会社を選ぶ

毎月投資にまわす額が決まったら証券会社選び。

預金は銀行口座でやるように、新NISA(投資)をやるには証券会社の口座が必要になります。

証券会社はネット証券の大手2社である「楽天証券」か「SBI証券」のどちらかを選べば間違いないかと思います。

楽天証券

楽天ポイントを貯めている方は楽天証券がおすすめ!

楽天カード・楽天キャッシュ合わせて月10万円までの投資に対してポイントが貯まります。

また個人的にうれしいのは、楽天証券のページ内に投資の無料書籍があったり、日経新聞が無料で読めるところ。

日経新聞電子版は月額4227円なので、かなりお得です!

SBI証券

SBI証券は「三井住友カードゴールドNL」を持てば、月5万円までの投資額に対して1%のポイントが貰える!

こちらのクレカは年会費5500円がかかりますが、年間100万円利用すれば翌年以降年会費が無料。

100万円修行などと言われていて、このような使い方をすればお得にポイントを貯められます。

証券口座開設はポイントサイト経由を忘れずに!

そして、新規で証券口座開設したりクレジットカードを作るときはポイントサイト経由を忘れずに!

私も愛用しているポイントサイトモッピーでは、楽天証券などの証券口座開設で1万円分のポイント、年会費無料の楽天カードを作るのも6300円分のポイントが貰えるので、ポイントサイトを通さないともったいないです!

※2023.11現在

こちらよりモッピーに登録すれば、+2000円分のポイントも貰えるのでぜひ活用してみてください♪

ステップ3:新NISAで買う金融商品を選ぶ

投資初心者におすすめなのは「楽天・オールカントリー株式インデックスファンド」や「イーマクシススリムオールカントリー」のような全世界の株式に分散された投資信託を、毎月一定額積み立て購入していくこと。

全世界の株式に分散投資してくれるこれらの投資信託は、リスクをあまりとれない方にもおすすめです。

リスクをとってもいいからもっとリターンを狙いたいという方には、イーマクシススリム米国株式(S&P500)など米国株の投資信託を選ぶ方法もあります。

アップルやマイクロソフトなどアメリカの主要500社に分散投資するこちらの投資信託はここ数年絶好調で、過去5年の基準価格の推移をみても右肩上がり。

しつこいかもしれませんが、投資にはリスクがあります!ご家庭それぞれのリスク許容度に合った商品を選ぶようにしてください。

新NISAは投資信託だけじゃない!

また、投資信託じゃなく個別株に投資するという方法もあります。

選ぶコツは、成熟して安定している銘柄。

国内株でいうと「いすゞ自動車」や「未来工業」などをおすすめしている投資家が多いです。

ただ、おすすめだからと言って安易に選ぶのは要注意!

個別株に投資する際は本などで少し勉強をし、株価の妥当性を測る指標であるPER・PBRなど読み取って自分で今後期待できる株なのかを判断してから始めるのがいいと思います。

投資にはリスクがつきもの。

とてもお得な新NISA制度ですが、ご家庭に合ったリスクを確認し、ライフイベント表で将来かかるお金を計算したうえで活用していくことをお勧めします。

こちらの記事は動画版もあります↓

節約ブログ書いています♪

人気記事はこちら↓