こんにちは!ぴーちです。

私は結婚13年で4000万円貯めた節約主婦。

お金を貯めるためにお弁当を持参したり、安いお店をリサーチしたり…

とする前に!まず最初にやるべきことがあります。

それは「貯まる仕組みを作ること」

そうすることで最小限の労力で自然とお金を貯めることができます!

今回はわが家が実際にやっていることをFP2級の知識も踏まえつつご紹介します。

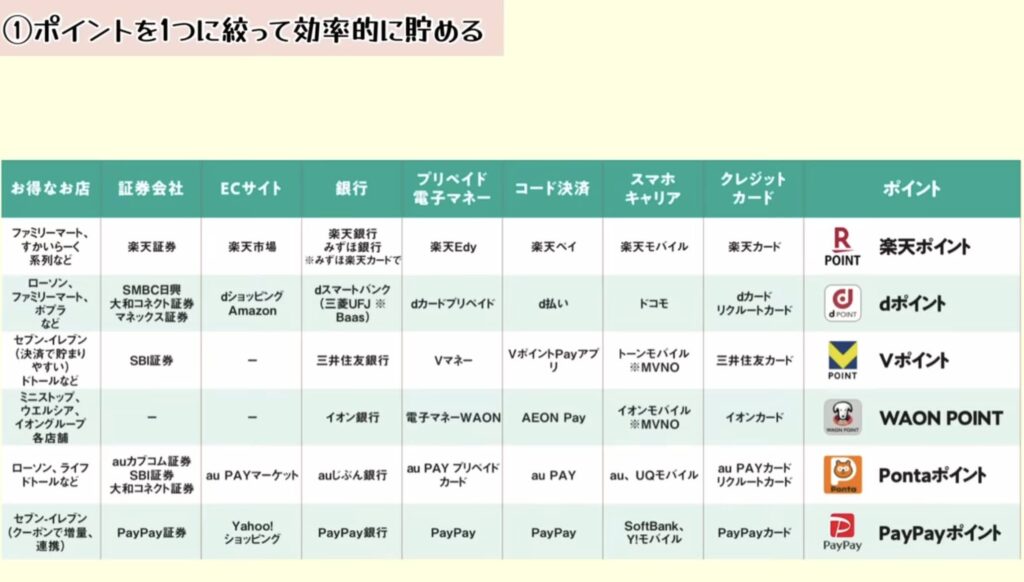

①ポイントを1つに絞って効率的に貯める

ポイントなんて微々たるものだし…めんどくさいし…とポイントをスルーしている方は本当にもったいない!

ポイ活をすることで生活費を数%下げることができます!

ここでご紹介する「ポイ活」はコツコツアンケートを回答するなど手間のかかるものではなく、設定してしまえば自然と貯まるポイントのこと。

例えば私の場合、とあるやり方でスーパーや100均、しまむらでの買い物の3%分、楽天市場での買い物は10~20%ほどポイントバック!

※後ほど詳しくご紹介

年間7万円ほど得しているこの方法を3ステップでご紹介します。

ステップ①メインで貯めるポイントを1つに絞る

色んな種類のポイントを貯めようとすると管理が大変ですし、気付いたらポイントの期限が切れていたなんてことも…

なのでメインで貯めるポイントを1つに絞って、その経済圏に入り込むのが効率よく貯めるコツ。

下記の6つが貯めやすい代表的なポイントなので、この中から選ぶと間違いないです↓

選び方のコツは日々の生活で使いやすいポイントを選ぶこと。

例えば、楽天ペイやd払いが使えるお店に良くいくなら「楽天ポイントやdポイント」

イオンで買い物することが多いなら「WAONポイント」といった感じです。

ステップ②選んだポイントの経済圏に入り込む

ポイント経済圏とは、上記の表にある楽天やドコモなどの会社が運営しているさまざまなサービスを、同一アカウントで利用することで1つの経済圏としてみなすこと。

例えば楽天ポイントを貯めている私は、楽天カード、楽天銀行、楽天証券、楽天モバイル、楽天ひかりなどを活用することで、普通に生活するだけでどんどん楽天ポイントが貯まります。

楽天ふるさと納税も活用しさらにポイントバック♪

経済圏に入り込むことで楽天市場での買い物でのポイント還元率が上がり、10%ほどの還元に!

買い回りすることでさらに還元ポイントが上がる楽天お買い物マラソンの時に洗剤などの日用品をまとめ買いすることで、実質10~20%引きで購入できます。

ステップ③貯まったポイントは日々の生活費に使う

「ポイントが貯まったからちょっと贅沢しよう」ではなく、日々の生活費にあてています。

私が貯めている楽天ポイントはバーコード決済の楽天ペイを使うことで、貯まったポイントを日々のお買い物で使うことができます。

・スーパーや百均で買い物した時

・ガソリンを入れた時

・しまむらやリサイクルショップで服を買った時

などにもポイントが使えるのでもはや現金!

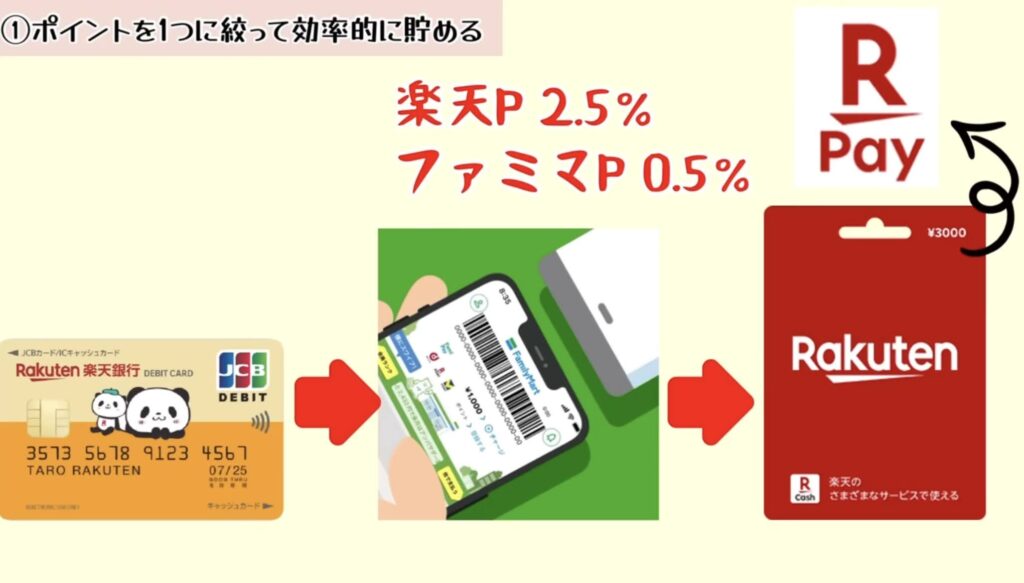

さらに楽天ペイは、チャージ方法を一工夫することで3%還元になります。

通常クレジットカードは1%還元なので、3%還元はかなり大きい!

その方法は、年会費無料の楽天デビットカードからファミペイにチャージし、楽天ギフトカードを購入すること。

購入した楽天ギフトカードを楽天ペイにチャージするとなんとトータル3%もポイントが還元されます。

はじめは少し手間がかかりますが、一度設定してしまえば自然とポイントが貯まります。

安いスーパーをはしごするより断然ラクチンな節約方法!

ぜひ使いやすいポイントを選び、その経済圏に可能な限りクレカやスマホなどをまとめる設定をしてみてください。

②3つの口座を使い分ける

わが家はお給料が入ってくる銀行口座の他に、貯めるようの銀行口座とNISA用の証券口座を持っています。

貯めるようの口座はあおぞら銀行。

他のネット銀行と違い条件なしで普通預金の金利が0.2%。また5年定期は0.65%とかなり高い!※2025年2月現在

株高で投資が人気の近年ですが、わが家はある程度現金も貯めるようにしています。

なぜならまもなく子どもの教育費がめちゃくちゃかかる時期に突入するから。

10歳の長女は最近塾に興味を持ち出したので、中学生から通う可能性があります。

また住宅ローンも2000万円以上残っているので、住宅ローン金利が上がった時の繰り上げ返済用としても現金があると安心。

ちなみに今は住宅ローン控除の恩恵を受けているので、あえて繰り上げ返済をしないようにしています。

株高でやらなきゃ損な雰囲気の新NISAですが、使いたいときに暴落していたら損する可能性があるということを忘れてはいけません。

ここ数年で使う予定のお金はなるべく金利の高い銀行口座に、新NISAは無理のない範囲で積み立て投資をしたり、しばらく使う予定がないお金を入れたりと、資産を分けておくことが重要です。

③自分に合った家計管理方法の確立

家計簿が続かない…、ストレスがたまって散財してしまう…という方は、もしかすると家計管理方法が自分に合っていないのかもしれません。

家計管理をする理由は「お金を貯めるため」ですよね。

ということは、お金を貯められるのであればどんな方法で家計管理をしてもOKということです。

どの方法が合うかは人それぞれですが、タイプ別でおすすめの方法を3つご紹介します。

めんどくさがりやでお金をあるだけ使ってしまうタイプ

そんな方はまず貯めるよう口座に先取貯金。クレカや電子マネーは使わず現金払いにし、予算内で生活することを目標にしてみてください。

一週間ごとに使えるお金を仕分けするのもひとつの手です。(現金払いだからできる技!)

これは昔浪費家だった夫がやっていた方法です。

今はすっかり節約家の夫ですが、結婚当初はあるだけ使ってしまうタイプでした(^^;)

なので、月に2.5万円のお小遣い制にしお小遣いの範囲内でやりくりしてもらうところから始めました。

お財布の現金が目に見えて減ることで物欲にストップをかけることができ、クレジットカードのようについ使いすぎてしまうことを防げます。

①の項目でお伝えした「ポイント」は付かないのでもったいないと言えばもったいないのですが、まずは毎月コンスタントに貯められるようになるのが第一ステップ。

予算内でやりくりできるようになってからクレカを活用しても遅くはありません。

細かく管理したい几帳面タイプ

私の母がこのタイプで、結婚してから40年ほど毎日欠かさず家計簿をつけています。

ただこのタイプの方は家計簿に記録することが目的になっている可能性があります。

お金を貯めるためには1円単位で細かく家計簿をつけるより、家計簿を見直すことに重点を置いてみてください。

月に一度家計簿を見返し無駄な出費を書き出すだすことで、さらに貯められる家計になります。

節約意欲はあるけれどめんどくさがりやなタイプ

これは私です(笑)

趣味節約といえるほど節約意欲があるのですが、めんどくさがりな性格。

なので、予算分けなど細やかな家計管理はしていません。

やっているのは、夫のお給料のみで生活することとシンプルな家計簿アプリをつけること。金額を入力するときも100円単位で四捨五入することもあります。

家計簿はざっくり合っていればOK!

夫の月の手取りは24万円ほどなので住宅ローンの9万円を引くと結構ギリギリなのですが、税金などの特別費がない限りはみださないようにしています。

そうすることで、子どもたちの児童手当・私の収入・メルカリやYouTubeなど副業の収益を貯金や投資にまわすことができます。

わが家は夫の収入→生活費、その他(私の収入など)→貯金や投資と分けられていますが、専業主婦の場合、先取貯金or投資をして、貯める分と使う分を分けるのがおすすめ。

「どう工夫しても先取貯金ができない」という場合はまず見直すところがあるので次の項目で詳しくご紹介します。

④固定費のムダを徹底的にカット!

住宅ローン(家賃)、通信費、保険、サブスク、子供の習い事など毎月ほぼ定額でかかってくる固定費。

固定費のムダがあれば蓄財がハードモードになってしまいます!

家賃が低いところに引っ越す、車を持たない、というのが手っ取り早い節約方法ですが、これらは簡単に行動に移せないと思います。

なので、今日にでも見直せる固定費の節約術を出費の項目ごとに4つご紹介します。

①通信費

これだけ格安SIMが主流になってきているので格安SIMを使っているかたの方が多いと思いますが、乗り換えを後回しにしている方はいませんか?

やってみるとわかりますが、乗り換えはすっごく簡単!

わが家は夫婦で楽天モバイルを使っていて、夫婦で月に2000円ほどです。

ギガ無制限でも3000円ちょっとなので、たくさん使う方にもおすすめ!

逆に自宅WIFIを活用していて外ではほぼ使わないという方は1GB290円の日本通信SIMがおすすめ!

私の父が使っているのですが、毎月の通信費はこんな感じです↓

良くいく図書館や公共のジムにもフリーwifiがあるので、父は月1GBでも全然余裕と言っていました。

②保険

月に5000円以上かけている方は要注意。保険をかけすぎている可能性があります。

保険は万が一の際困らないようにかけるもの。

保険会社の営業マンの話しを聞くと不安になり色んな保険をつけたくなりますが、保険をいくらかけても病気になる可能性が下がるわけではありません。

まずは、万が一の際いくら必要になるかを計算してみることが第一ステップ。

生命保険の場合、「夫がなくなった時」「自分がなくなった時」今まで通りの生活をするためにいくら必要なのかまず計算します。

この時公的保険の存在を忘れずに!

遺族年金がでたり、団体信用生命保険で住宅ローンが0になることもあるので、その額も踏まえたうえで足りない額を計算します。

そして足りない分を民間保険で補う感じです。

医療保険も日本には高額療養費制度があるので「月に100万円もかかった!」なんてことはありません。

高額療養費制度とは、1カ月の医療費がその人の自己負担限度額を超えたら差額を健保組合などから支給してくれる国の制度。

最近法改正があり、下記の表にある通り自己負担の限度額は上がってしまいましたが、わが家のような一般的な収入の家庭ならR9年からも月の自己負担額は十数万円です。

※画像が見づらくてすみません(>_<)

わが家は数年前に民間の医療保険を全て解約しました。

というのも夫がとある病気になってしまい、大学病院などで色んな検査をしたとき。民間保険から一切保険金が出なかったことがきっかけです。

調べてみると入院しないと保険金が出ないなど、保険金がでるハードルが高いものでした。今は日帰りで手術ができるなど、入院しない治療も多いです。

保険金がでるハードルを下げようとすると今度は日々の保険料が高くなるので、民間の医療保険はかけずにその分貯金しようとなりました。

ご家庭によっては医療保険が必要な場合もあるので医療保険自体を否定しているわけではありませんが、このような考え方もあります。

③サブスク

動画や音楽、服や漫画、ジムなど入ったけれど全然活用していないサブスクはありませんか?

しっかり活用できていて満足度が高いものはいいのですが、活用しきれていなかったりより安い手段があるものは見直してみるのがおすすめ!

特に公共施設は要チェックで、数百円でジムが使えたり、図書館だと無料で読み放題!

市町村によってはオンラインで本を読める「電子図書館」があるところもあります。

住民税を払っている分、しっかりもとを取りたいものです。

ちなみに私は年会費5900円のアマゾンプライムのみ入っています。映画、音楽、雑誌などフル活用しているので大満足!

④習い事費

・子どもがイヤイヤ通っている

・習い事費が家計を圧迫している

という方は、子供の習い事を見直してみてもいいかもしれません。

親が選んだ習い事で子どもが乗り気ではないなら、思い切ってやめるのも一つの手。

わが家も長女が保育園の時に英語教室に通わせたのですが、次第に長女は行き渋るようになりやめることにしました。

その後は自宅で中古のDWEをやらせることに。今はチャレンジタッチの英語をやっていて、英語教室に通わなくても自宅でしっかり学べることがわかりました。

また、今は通信教材をやっていますが、小学3年生まではまとめ買いしたドリルを活用していました。

ドリルはオンラインで無料ダウンロードができるものがあったり、百均のドリルも小学3年生くらいまでのものが充実しています。

体操や書道、水泳などの習い事は市町村で格安でやっている場合もあるので要チェック。

習い事については長女の時に色々学び一番良かった方法がわかったので、5歳の長男には下記のような流れでやらせる予定です。

・保育園の時は特になにもしない。(一緒に遊ぶ!遊びがある意味習い事)

・小学生になったら、子供がやりたがった習い事をやらせる。(自宅学習は3年生までドリル)

・小学4年生になったら通信教材

習い事はとてもいいものだと思いますが、「幼いうちにかけすぎてしまい将来の教育費を準備できなかった」なんてことにならないようバランスよくお金を振り分けたいと思います。

⑤1日15分の蓄財ルーティン

下記のブログ記事で詳しくご紹介していますが、お金が貯まる習慣を身につけるとかなり貯金速度が加速します。

誰でもできる!4000万円貯めた主婦の節約習慣5選 – 4人家族ぴーちの節約術

イチオシなのは1日15分の蓄財ルーティンを取り入れること。

例えば、

・毎朝15分、お金関係の本や動画を見る

・インスタでお得情報の収集をしてみる

・副業の勉強をしてみる

など。

ちょっとした時間ということで「15分」としましたがもちろん何分でもOK!

このような習慣をつけると節約モチベーションがあがり無駄遣いすることも減りますし、お金の貯め方だけでなく満足度の高いお金の使い方もわかり日々の生活をより豊かにできます。

副業で収入UPできる可能性もあります。

人によるかと思いますが、私の場合スタートダッシュを頑張りすぎると継続するのが大変だったり一気に疲れてしまうことがありました。

なので、まずはゆるめに蓄財ルーティンをやってみてお金を貯めるモチベーションをあげるのがおすすめ!

乗ってきたら本格的にFPの勉強をしたり本腰を入れて副業を始めたり、次のステップに進むのがおすすめです。

在宅ワークの探し方やメルカリでの稼ぎ方のブログ記事もUPしているので、ぜひ参考にしてみてください↓

主婦でもできる!在宅ワークの見つけ方 – 4人家族ぴーちの節約術

【初心者向け】ポイ活で年間3万円貯める方法!4人家族ぴーちの節約術

こちらの記事は動画版もあります↓

節約ブログ書いています♪

人気記事はこちら↓