こんにちは!ぴーちです。

節約モチベーションが続かない…出費が増えてきてなかなか貯まらない…

蓄財を頑張っていてもなかなか次に進めない停滞期が訪れます。

でもその壁は、止まる合図ではなく次のステップに行くタイミング!

そこで今回は、100万円、500万円、1000万円、3000万円とそれぞれの壁を乗り越えてきた経験から、最短で乗り越えるコツをご紹介します。

100万円の壁

結論から言います。100万円貯まらないのはモチベーション低下のせいです。

これくらいいいかな?と無駄遣いが多かったり、貯金より今楽しむことを優先しがち。

結婚当初の私たち夫婦がそうでした。

なので貯金はほぼゼロ…

そんな私たち夫婦はあることに取り組み、1年たたずに100万円の壁を乗り越えました。

それが、貯金額を見える化しモチベーションを上げたことです!

私はまず自分のお給料が入る口座を貯める用口座にしました。

そして夫のお給料だけで生活することを徹底!

家計簿を付けつつ、足りなくなりそうならどこかを削り、何が何でも私の収入には手を付けないようにしました。

具体的にはコンビニで買い物をしないようにしたり、お弁当・水筒を持参したり。

詳しくはこちらの記事でご紹介しています↓

30代で4000万円貯めた方法15選!節約のコツ大公開 – 4人家族ぴーちの節約術

そうすると2ケ月後、3ケ月後とどんどん口座の残高が増えていきます。

その数字をモチベーションに頑張ることができました。

後々知ったことですが、これは「メンタル・アカウンティング」という心理現象だそうです。

人の脳は無意識の中でお金を区別しているそうで、貯める用の口座に入れることで簡単には使えなくなります。

確かに貯める用口座に入れている1万円より、ボーナスでゲットした1万円の方が使うハードルが低いですよね。

なので、入ってくるお金を一色単にせず、先取り貯金などをし一部を貯める用口座に移すことが効果的。

さらに言うと「教育費用」「リフォーム用」など用途別に貯金すればさらに使いにくくなります。

「使いにくくするなら、新ニーサで積み立て投資した方がいいのでは?」と疑問に思った方もいるかもしれません。

確かに今後生き抜くうえで資産運用は重要なのですが、資産が減るリスクがあることを忘れてはいけません。

貯金100万円以下の場合、本格的に投資をやるのはもう少し後です。

※新ニーサについては後半でご紹介します!

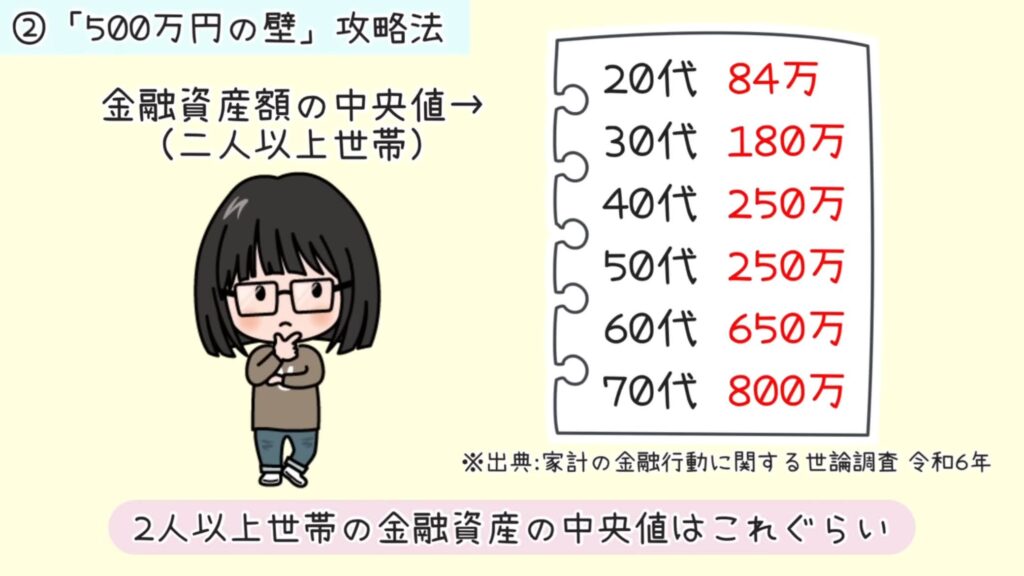

500万円の壁

家計の金融行動に関する世論調査によると、2人以上世帯の金融資産の中央値はこれくらい↓

このデータにもある通り100万円までは貯まっても500万円の壁を乗り越えられない方が多いのが現状。

500万円の壁は難易度が高い壁でもあります。

私はこの壁を乗り越えるために色んな節約術を駆使してきましたが、その中でも特に効果的だったと思うことは「小さな目標を設定したこと」です。

教育費や老後資金など将来のためにコツコツ貯めている方が多いと思いますが、その目標とは別に1年以内のちょっとした目標をつくるということです。

人はあまりに遠い目標だと、途中投げ出したくなるものです。

例えばダイエットに置き換えて考えてみても、80㎏の人がいきなり50㎏を目標にすると途方もなく思えてしまいダイエットを継続するのが辛くなりがち…

もう少しスパンを縮めて半年で5㎏などと設定した方が、やる気がでますよね!

5㎏減ったらチートデイを入れるなどご褒美を入れることで、楽しみができますしモチベーションも上がります。

それと同じで、節約も大きな目標だけを設定するのではなく、1年後旅行に行くなど近い未来の目標も設定することで節約生活を継続しやすくなります。

このことは節約生活を14年以上続けてきた中で気付いたことでした!

がむしゃらに節約を頑張れば貯まるスピードは上がります。でもそれを継続できるかどうか…

家族がいれば尚更、自分本位の節約ばかりはできません。

お金を貯めるためのポイントは「ムリなく節約生活を継続すること」

遠い未来のことばかり考えて節約生活を送るより、ちょこちょこ楽しみがある節約生活の方が継続しやすいのは明らかです。

おすすめのやり方は、将来の貯金とは別に毎月積み立てでお楽しみ貯金をすること。

①でお話しした通り、こちらもお楽しみ用と分けて貯金した方が貯めやすいです。

月3000円貯められれば年間3,6万円、ちょっと豪華なレジャーができます!

月に5000円なら年間6万円!家族旅行やディズニーランドにも行けます。

普段の貯金の一部をお楽しみ貯金に分けるのもいいですが、おすすめは削っても生活レベルが下がらないものを見直して浮いた分をお楽しみ用にまわすこと。

具体的には、保険や固定費、通信料などが見直しどころです。

これらの節約術もUPしているので、見直す際は参考にしてみてください。

節約術総まとめ!結婚10年で3000万円貯めた節約術100連発

節約ばかりしていると何のために仕事を頑張ってるかわからなくなったり、家族から不満がでたり…。

その反発で「そこまでして節約しなくていいかも」と気が緩み、500万円の壁を超えられないという方が多いように感じます。

なので、その負のサイクルに陥らないように、ぜひ1年以内のちょっとした目標を設定してみてください。

1000万円の壁

1000万円の壁からは、モチベーション維持だけではなかなか乗り越えられなくなってきます。

私の場合、この壁を乗り越えるために日々の節約にプラスしてこの2つに取り組みました。

ひとつ目は、固定観念をなくすこと

ふたつ目は、収入UPに注力すること

①固定観念をなくす

先ほどご紹介しましたが、日本人の貯金の中央値はどの年代も1000万円以下。ということは普通に生活しているだけでは、1000万円の壁を超えにくいということです。

「普通」というのは人それぞれ考え方が違いますが、例えば私が両親から「これが普通」と言われてきたことはこんな感じ。

・結婚したら医療保険、生命保険は必須

・子どもが生まれたらファミリーカー

・子どもが小さいうちは働かなくてもいいんじゃない?

など

アドバイスはもちろんありがたいのですが、なんでも言われるままにするのではなく、一旦自分で調べるようにしました。

・民間保険に入らなくても公的保険でカバーできることも多い。

・ファミリーカーを買わなくても近場の利用なら軽で十分

・今は子どもを見ながら家で働ける仕事がある

誰かからのアドバイスはあくまでヒント!

そのヒントをもとに自分にとっての正解を探すことが重要です。

そうすることで、なるべくお金をかけることなく自分や家族にとって快適な方法が見えてきます。

知らず知らずのうちに持っている固定観念が蓄財の邪魔をしている可能性があるので、ぜひ毎月の支出を見直してみてください。

支出の見直し3ステップ

1.家計簿を付ける

2.支出項目と金額を書き出す

3.支出項目を1つずつ見直して、本当にこれ以上下げられないのか疑ってみる

このサブスクはもっと安いものがあるかも?そもそもいらないかも?

娯楽費は削れないと思っていたけど、節約方法を調べてみよう!

こんな感じです。

そしてもう一つ、1000万円の壁を乗り越えるのに大きく貢献したのが収入UPです。

②収入UP

節約には限界があります。

支出を最適化した後は、それ以上いかに節約するかを工夫するより収入UPに注力した方が断然貯まります。

私は収入UPのために2回転職し、無事収入を上げることができました。

子どもが生まれてからは自宅でライターの仕事やちょこちょこメルカリでの販売、そして4年ほど前からYouTube副業を始めたりと、とにかく稼ぐことに注力してきました。

貯金が増えてくると心にもゆとりができるので、節約自体を以前より楽しめるようにもなりました。

「貯金額=収入−支出」なので、収入が増えても支出を増やさないことがポイント!

仕事が忙しくなると時間がなくなり外食や家事代行に頼りたくなりますが、工夫すれば頼らずとも乗り越えられます。

例えばおかずを冷凍ストックしておいたり、チンだけで食べられる自家製冷食を準備したり。

冷凍保存テクもご紹介しているので参考にしてみてください↓

業務スーパー食材を使った12品目の冷凍保存テク! – 4人家族ぴーちの節約術

断捨離を頑張ってものを減らせばお掃除が楽になりますし無駄遣いも減ります。

共働きの我が家も家事代行には頼らず、お掃除ロボットや食洗器などで乗り越えています。

先ほどお話した「近い未来のお楽しみ」をモチベーションに、収入UPにもぜひ注力してみてください。

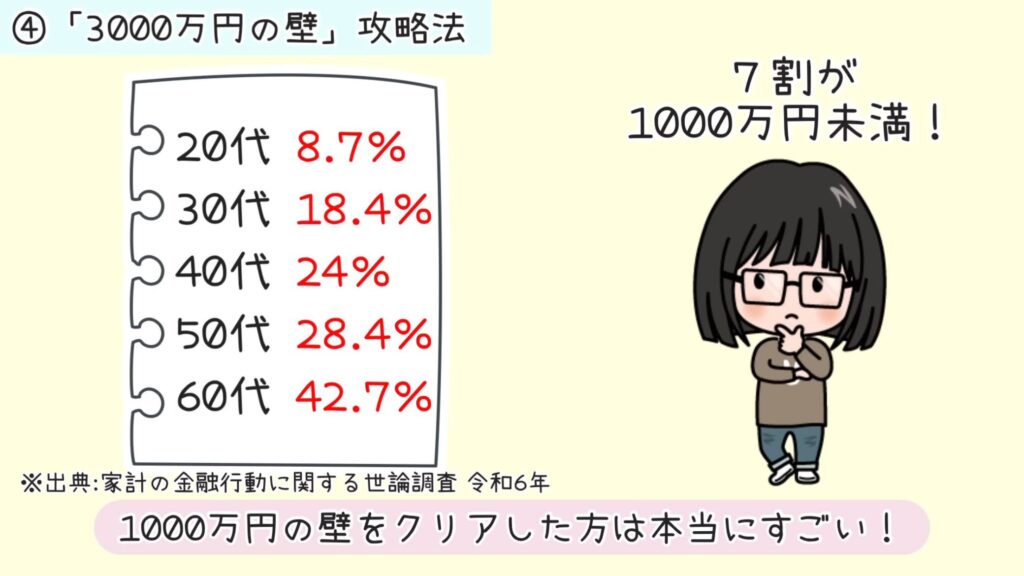

3000万円の壁

1000万円以上貯められた世帯の割合はこんな感じ↓

20代で8.7%、30代で18.4%、40代で24%、50代で28.4%、60代で42.7%

平均すると7割ほどの世帯(2人以上)が資産1000万円未満なので、1000万円の壁をクリアした方は本当にすごい!

私も1000万円貯まった時はめちゃくちゃ自分を褒めました。(もちろん夫も!笑)

ここからは3000万円の壁を乗り越えるコツをご紹介します。

と、その前にとても後悔していることから。

それは投資=ギャンブルだと思い、3000万円貯めるまで一切投資をしなかったことです。

今は新ニーサを活用し、資産における投資の割合を増やしている最中。

一般的には生活費の半年分が貯まったころが投資のはじめ時と言われています。

個人的な意見だと、これから教育費がかかる子どもがいる場合は500万円ほどは防衛資金として現金で置いておきたいところ。

もし500万円以上貯金があるのに新ニーサを始めていないのであれば、一歩踏み出してみるのがおすすめです。

では本題の3000万円の壁を乗り越えるコツですが、結論から言うと「やっぱり基本は節約」だったということです。

一発当てて大金をゲットしたわけでもなく、高収入の仕事につけたわけでもありません。

もちろん収入を上げることも大切ですが、基本は節約。

一気にお金持ちになりたいと思うと、変な詐欺に引っかかりやすくなるので逆に危ないです。

最近はネットで簡単に儲かる仕事や投資方法を教える高額なスクールが増えてきているのでこちらも要注意!

全てを否定している訳ではありませんが、簡単に大金をゲットできる方法は絶対ありません。大金を得られるのであれば何かしらリスクがあります。

その点節約は時間がかかるけどノーリスク!

見栄をなくし、自分や家族にとって心地いいくらいのミニマムな生活をコツコツ継続したことによって、30代で3000万円の壁を乗り越えることができました。

こう聞くと「当たり前のことで参考にならない!」と思う方もいるかもしれません。

でもその当たり前を継続することが、難しいのだと思います。

継続するためにはご紹介してきたようにちょこちょこ楽しみをいれるなど、自分なりに工夫して節約生活を楽しむことがポイントです。

私の場合、節約生活を続けていくうちに、よりお得に買うことがゲームのように楽しくなってきました。

例えば最近だとスタバの引換券を半額でゲットしたり服を110円で買ったり。

浮いたお金は次回の旅行貯金に♪

そんな感じで限られたお金で試行錯誤しながら、生活の満足度を上げていくことがすっごく楽しいです。

また、生活費を下げることで、漠然とした将来の不安もなくなりました。

例えば月40万円の生活費が必要な方が万が一失業した場合、500万円の貯金が1年ほどでなくなります。でも月25万円程で生活している我が家は1年半以上生活できます。

生活費を下げることは保険でもあるんです。

節約は、自分や家族にとっての無駄な出費をなくすこと。

我慢することでも、辛いことでもありません。

無駄な出費をとことん削って、浮いたお金でコツコツ積み立て投資をすれば3000万円の壁を乗り越えられます。

こちらの記事は動画版もあります↓