こんにちは、節約主婦のぴーちです。

今回は「貧乏になる5つの習慣」というテーマでお話しします。

60代の2割以上の世帯は、金融資産がゼロだそうです。でも3000万円以上保有している世帯も2割以上。

貯金額が2極化している理由は、現役時代の行動や習慣によるものが大きいと思います。

そこで今回はお金を貯めたい人は避けるべき貧乏になる習慣や行動と、そうならないための対策方法をご紹介します。

①目標は専業主婦

我が家は子どもが2人いる共働き家庭なのですが、子育てをしながらの共働きは本当にキツイ!

自分の時間をあまり持てなかったり、休日がお掃除で終わったり。

日本の家庭の約7割が共働きとのことなので、そんな兼業主婦の方は多いかと思います。

そしてつい憧れてしまうのが、仕事をやめて専業主婦になること。

でも安易に専業主婦になることは結構危険です。

生涯賃金は約2億円、もし夫婦フルタイムで定年まで働けば生涯で約4億円入ることになりますが、片方が仕事をやめればこの半分の額になります。

パートだったとしても、月8万円稼いでいれば年間96万円。

40年間で約4000万円!

家が買えるほどの金額です!

節約だけでこれくらいの額を削ることはかなり大変なので、パートナーがいる場合、お互い働くことが一番蓄財の近道です。

ただここで問題になってくるのが、人生お金だけではないということ。

子どもとの時間を大切にしたいなどの理由から、仕事を辞める方も少なくないと思います。

そんな私も一人目が産まれたタイミングで当時のフルタイムの仕事を辞めています。

「専業主婦になること」が貧乏になる行動というわけでなく、その後の行動が貧乏になるかどうかの分かれ道。

少しでも余裕ができてきたらそれに甘えず、その時々にできる最大限のことをやってみること。

例えば私の場合、当時赤ちゃんだった娘がお昼寝中などにメルカリで不用品を販売したりポイ活をしたり。

今はその時の経験も活かしYouTubeで情報配信をしたり、在宅ライターの仕事もしています。

また、将来外で働きたいと思っているので資格の勉強をし、昨年はFP2級を取得しました。

子どもに手がかかるのもほんの数年。

子どもが成長するにつれて少しずつ時間の余裕はできてくるので、色々と甘えずその時できることをやってみるのが重要です。

在宅ワークの探し方という記事もアップしているのでご参考までに。

ちなみに、こう考えるようになったのはとある経験がきっかけでした。

子どもが生まれる前、転職した際3週間ほど有休消化で何もない期間がありました。

念願の何もない自由な時間♪

嬉しくて嬉しくて浮かれていたのですが楽しかったのは最初の数日。

みんな働いているので遊べる人もいないし、お金もない。

仕事のストレスはなくなったけれど、暇を持て余し思っていたより全然楽しくありませんでした。

これは正直人によると思いますが、私の場合働くこと自体が嫌いなわけではないので、働かずゆったり生活するより仕事をして休日思いっきり楽しむというメリハリのある生活の方が幸せだなぁと気付きました。

夫も同じ感覚だったので、夫婦共に早期リタイアに憧れはありません。

ただ年を重ねるにつれてしんどくなる可能性もあるので、60歳までにお金を貯めて継続雇用なしでリタイアするのが目標です。

継続雇用で働かなければ定年まであと23年。

この期間はしっかり働いて将来に備えるだけでなく、今も充実できるよう上手にお金を使っていきたい思っています。

②かけどころにかけ過ぎている

節約生活を送っているけれど、家にはお金をかけたい!娯楽費は削りたくない!

そんな感じでメリハリを持ってお金を使うことはとっても賛成です♪

私も結構ストイックな節約生活を送っていますが、一戸建てを購入するなど使うところには使っています。

とはいえ、かけどころだからとお金をかけ過ぎればそれは単に貧乏になる行動。

例えば住宅ローン。

ローンを組める額=ちゃんと返済できる額とは限りません。

ローンを組んだ当時は共働きでも、訳あってどちらかが働けなくなる場合もあるかもしれないですし、返済が始まると生活がカツカツだったという場合もあります。

実際、3%ほどの方「100人に3人」が住宅ローン破綻しているのが現状です。

住宅ローンに限らず、娯楽費や教育費も同じ。

娯楽費はかけどころだからと上限を決めずにレジャーを楽しんだり、幼いうちから色んな習い事に通って将来の教育費を貯められなかったり。

重要なのはしっかり将来設計をしたうえで、今使えるお金を把握すること。

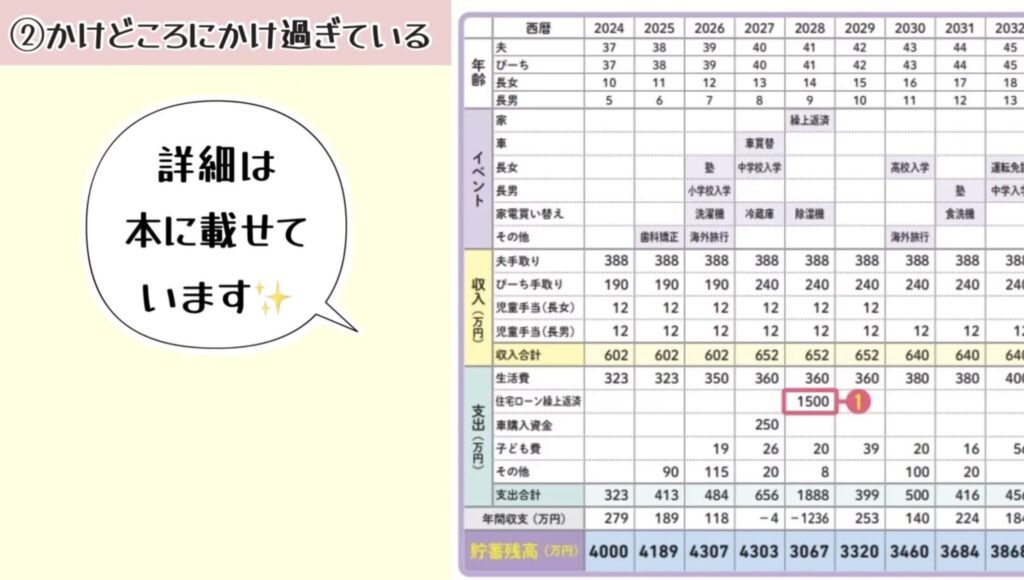

その為、ライフプラン表を一度作ってみるのがおすすめです。

ライフプラン表とは将来のライフイベントを書き出すことで、必要な資金額を把握できる表のこと。

参考までに我が家のライフプラン表はこんな感じです↓

今は年間300万円近く貯められていますが、それは今までが貯め時だったから。

数年後から子どもの塾や車の買い替え、住宅ローンの繰り上げ返済や娘の歯科矯正の可能性もあります。

子どもが大学生になれば年間の収支はマイナス。しかも自宅のリフォームが必要になる頃なので、貯金はかなり減ると思います。

でも予めこのことがわかっていれば、心の準備もできますし将来焦らないように準備もできます。

もし準備できない額なのであれば、家を中古にしたり、車を手放しカーシェアリングにしたりと工夫することもできます。

今楽しむことはもちろん大切ですが、将来のこともしっかり考えてバランスよくお金を使うことは貧乏にならないための重要ポイント。

ライフイベント表は発売中の節約本にも載せているので、ぜひ活用してみてください↓

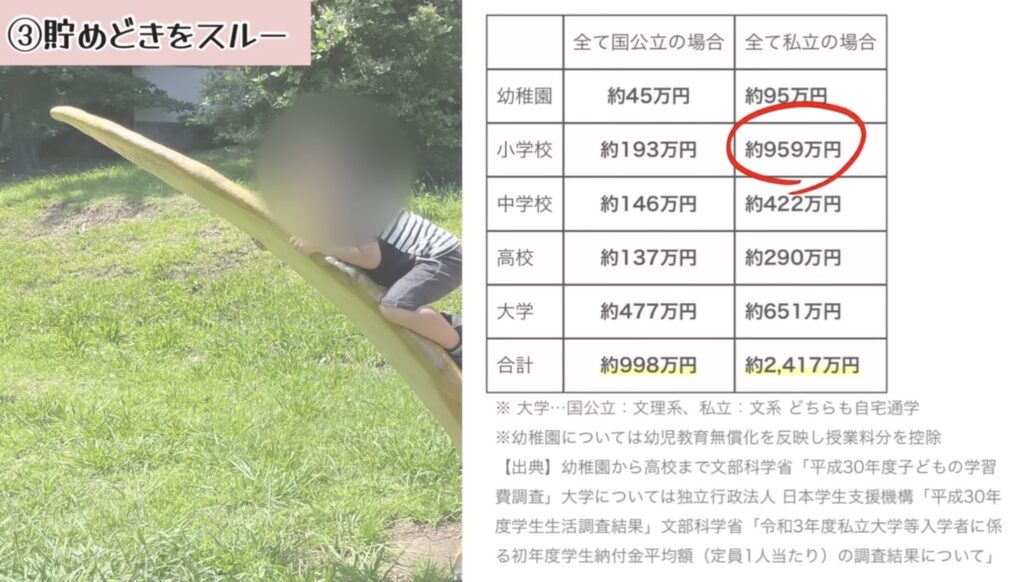

③貯め時をスルー

先ほどもお話しした「お金の貯め時」

その貯め時を逃してしまえば、将来ピンチになる可能性が高くなります。

例えば私の場合、9年後からかなり出費が増え収支がマイナスの期間が続くので、それまでに貯金できていないとかなりピンチです。

奨学金を借りたり仕事を増やすなどその時工夫できることもあると思いますが、焦らないように貯め時を逃さないことが重要。

ちなみに貯め時は人生で4回あります。

・独身時代

・結婚してから子どもが生まれるまで

・子どもが3歳~中学生入学前

・子どもが独立してから定年するまで

まず独身時代は絶好の貯め時です。

お給料は自分のことだけに使えますし、時間もあるので副業もし放題!

そして、結婚し子どもがいない期間はさらに貯め時。

2人で住むことで家賃や光熱費を折半できます。

この期間散財しないことが将来大きな差になります。

子どもが生まれてからも貯め時はあります。

生まれた直後は出費が増えたり働けなかったりで貯めにくい期間になりますが、子どもが3歳になれば保育料が無料!

子どもが私立小にいったりしない限り中学生になるくらいまではそこまで大きく出費が増えないので、お金の貯め時です。

ちなみに小学校の私立と公立の差はこれくらい↓

将来かかる教育費や老後資金に不安のない方には問題ないかと思いますが、不安があるかたは私立の選択をじっくり検討した方が良さそうです。

最後、4度目の貯め時は子どもが独立してから夫婦が定年するまでの期間。教育費から解放されるので貯めやすい期間です。

逆にどう頑張ってもなかなか貯まりにくい「お金のかかり時」もあります。

それもそのはず。この「かかり時」の為に貯めなくてはいけない期間があるのだから。

そのかかり時は、子どもが中学生~大学生までの期間と老後の2回。

子どもが中学生になれば公立に行ったとしても部活や食費で結構かかりますし、塾に通えば年間何十万円ものお金がでていきます。

私も中学時代塾に通わせて貰っていましたが、母に当時の家計簿を確認してもらったところ、24年も前なのに年間40万円以上、三年間で約130万円もかかっていました。

高校卒業後は2年制の専門学校に行ったのですが、一人暮らし、そして短期留学にいったこともあり2年で700万円以上かかっていました。

国公立の大学に行った妹も同じく一人暮らしをしたので、4年間の学費と生活費で1000万円を超えています。

20年近く前でこれだけかかっているので、今後はもっとかかりそうです。

物価が上がり続けている近年、老後資金も物価上昇を踏まえたうえで考えた方が良さそう。

そんな感じでお金のかかり時に必要な額はなかなかなものなので、ご家庭それぞれいくら必要かしっかり把握したうえで、貯め時をスルーしないことが大切です。

④健康を損なう行動

医療費って高いですよね。

昨年不整脈で通院したのですが一回の通院で6570円…。痛い出費でした。

もちろん医療費は仕方ない出費がほとんどだと思います。

ただ普段の生活で健康を損なうような行動をし病気になるリスクを上げてしまっているのであれば、それは貧乏になる行動。

そして貧乏になるだけでなく、自分や家族が辛い思いをしてしまいます。

私は昨年の不整脈の時にそのことを実感しました。

その時の不整脈の原因はストレスと睡眠不足。

当時夫の給料が激減し焦って私の仕事を増やしたり、睡眠時間を削って副業をしたり。

お金を稼ぐこと第一で、自分の健康は二の次になっていました。

そして結局体調を崩し、医療費がかかるという…。

でも大変なことになる前に健康の重要性に気付けて心から良かったと思います。

そこからは早く寝て睡眠時間しっかり確保したり、たくさん歩いたり。今まで以上に健康面に気を付けるようになり、すっかり不整脈もなくなりました。

特に私の場合睡眠不足で不調になることが多かったので、早く寝ることを心がけています。

8時半頃には子どもたちと一緒に寝ることが多いのですがその分早く起きれて朝活できますし、睡眠時間もしっかり取れていて昼間仕事に集中できます。

食生活も野菜を多めにしたり、腹八分目にしたり。

お菓子を食べることもありますが、その頻度もかなり減らしました。

お金も大切だけれど、土台にあるのは「健康」

自分や家族が幸せな人生を送れるようにまずこの土台が一番重要ということを頭に入れたうえで、蓄財していくことが大切だと思います。

⑤見栄を張る

またか!と思った方。いつもブログをみてくださってありがとうございます!

何度もお伝えしているのですが「見栄を張ること」ほど貧乏になる行動はありません。

見栄って「自分がこうしたい」というより「他人からこう見られたい」というあらわれなんですよね。

ブランド品を持っていい生活しているように見られたい、かっこいい外車にのりたい…

直接人に会わなくても、今はインスタなどのSNSの普及で家にいながら見栄をはれる時代になってしまいました。

見栄をはっていればいくらお金があっても足りません。

重要なのは他人からどうみられるかより自分がどうしたいかで行動すること。

自分軸をしっかり持って自分や家族が本当に幸せなことにお金を使えば、幸福度も上がりお金も貯まります。

また、自分が無理してしまう人付き合いもちょっと危険。

私はもともと人に合わせてしまう性格なので、例えばおしゃれなママ友宅におじゃまするときにはムリしてデパ地下のケーキを買っていったり。

そのママ友が遊びに来るときは5000円くらいしそうな手土産持参でくるので、その基準に合わせて私はかなり背伸びをしたお付き合いになっていました。

私の場合、ちょっとお茶するくらいならmax2000円くらいの手土産予算だったので…。

なので今は、経済格差を感じる方とはほどよい距離感でお付き合いをしています。

こちらの記事は動画版もあります。

節約ブログ書いています♪

人気記事はこちら↓